Co je manko nad normu?

Jak se uctuje manko nad normu

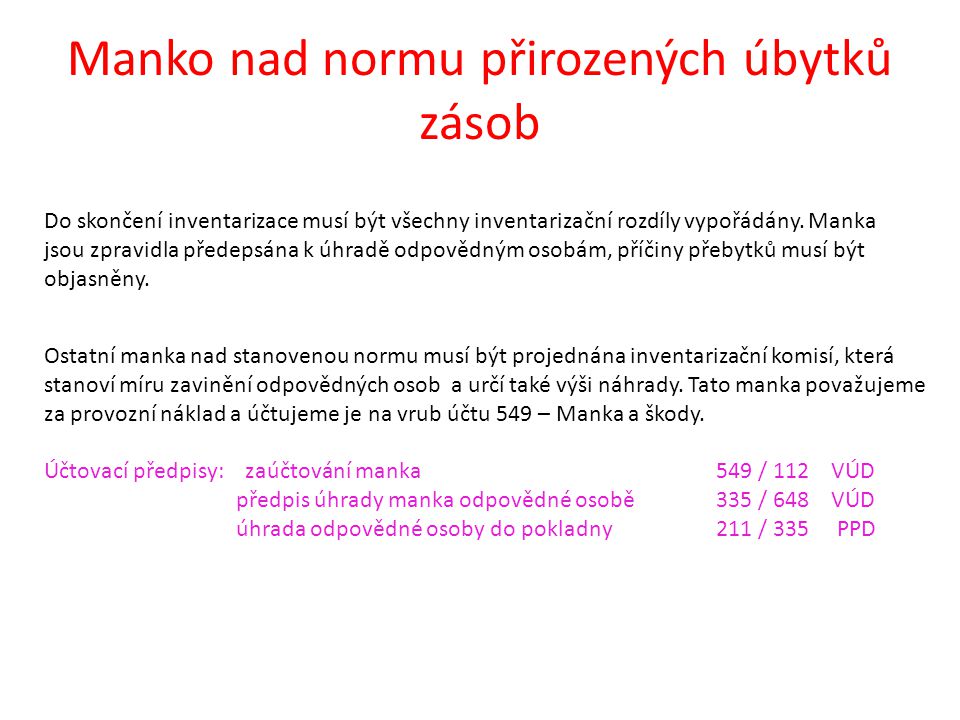

Manka nad normu i škody zjištěné při fyzických inventarizacích účtujeme na vrub účtu 549 – Manka, škody a mimořádné provozní náklady. Nezáleží přitom, zda se jedná o zásoby nakupované, či zásoby vlastní výroby.

Archiv

Co je to manko

Situace, kdy je skutečný stav vyšší než stav účetní, se označuje jako přebytek. Situace, kdy je skutečný stav nižší než stav v účetnictví, se označuje jako manko (v případě hotovosti a cenin jako schodek).

Archiv

Kam se účtuje manko

Manka a škody vzniklé na finančním majetku se účtují jako finanční náklady (účet 569-Manka a škody na finančním majetku). Způsobený úbytek majetku může být rovněž kompenzován náhradou od pojišťovny, je-li účetní jednotka pojištěna, nebo může být vymáhán na odpovědných osobách.

Jak se účtuje manko v pokladně

Pro zachycení mank a škod zjištěných v provozní oblasti je používán účet 549-Manka a škody z provozní činnosti. Tomuto způsobu účtování mank a škod do nákladů odpovídají reciproční výnosové účty pro předpis náhrad za pojišťovnami, odpovědnými osobami apod. Jedná se o účet 648-Ostatní provozní výnosy (k účtu 549) .

Jak se řeší manko

Manka se standardně účtují do nákladů. Zároveň však mohou být připsána k úhradě – například zaměstnanci, o kterém víme, že manko způsobil. Manka většinou vznikají jako provozní nebo finanční. Provozní manka se týkají majetku, finanční jsou zjištěna přímo na pokladně.

Co se účtuje na účet 549

Účtují se zde manka a škody na majetku. Např. dlouhodobém majetku, manka nad normu přirozených úbytků zásob, škody způsobené neznámým pachatelem (na základě potvrzení Policie ČR.), škody způsobené živelní pohromou.

Co je opak manka

O mankách hovoříme tehdy, když skutečný stav je nižší než stav vykázaný v účetní knize. U přebytků je to přesně naopak.

Jak se dělá inventarizace

Inventarizace se provádí k rozvahovému dni

Vyhotovuje se inventurní soupis, který musí obsahovat náležitosti podle § 30 odst. 7 zákona o účetnictví. Provedení inventarizace se musí prokázat následujících pět let po jejím provedení. Pokud je skutečný stav nižší než účetní, nazýváme rozdíl mankem nebo schodkem.

Jak vzniká manko

Manko vzniká tehdy, jestliže skutečný stav je nižší než vykazovaný účetní stav – manko tedy znamená, že zásoby chybí. Přebytek vykazuje prodejna tehdy, jestliže naopak zjištěný skutečný stav je vyšší než vykazovaný účetní stav. Ke vzniku všech rozdílů, tj. mank i přebytků, se musí hmotně odpovědní pracovníci vyjádřit.

Kdy je manko danove uznatelne

Manka z pohledu účetnictví a daně z příjmů

Manka, obvykle zjištěná inventarizací, musí být evidována na samostatném nákladovém účtu – obvykle 549. Přičemž daňově uznatelná jsou do výše jejich náhrady či celá v případě potvrzení Policie ČR o neznámém pachateli.

Kdo platí manko

Pokud vás na prodejně pracuje více s uzavřenou hmotnou odpovědností, pak se vzniklé manko rozpočítává mezi jednotlivé zaměstnance, kteří se na práci nebo účtování podíleli, a to podle výše jejich mzdy, kterou dosáhli od poslední inventury.

Co se účtuje na účet 568

Na účtu 568 se zachycují ostatní finanční náklady (viz provozní, finanční), pro které si účetní jednotka nevymezila v účtovém rozvrhu samostatný syntetický nebo analytický účet. Na tomto analytickém účtu se účtují především náklady z peněžního styku, tj. bankovní výlohy.

Kdo musí dělat inventuru

Povinnost provádět inventuru mají všechny společnosti a zároveň jsou společnosti povinny prokázat provedení inventury po dobu 5 let od jejího provedení. Nyní bychom se věnovali třem zásadním oblastem účetnictví, kde se fyzická inventura provádí a uvedli základní informace, případně doporučení.

Jaký je rozdíl mezi inventurou a inventarizaci

Inventura je totiž podmnožinou inventarizace a představuje fyzické nebo dokladové zjištění skutečného stavu. Fyzickou inventuru použijeme tam, kde je možné majetek vizuálně ověřit (pokladní hotovost, ceniny, auta, vybavení provozu, zboží na prodejnách, materiál na skladě apod.).

Jak se účtuje náhrada škody

O škodách můžeme účtovat na účtech 549 – Manka a škody, 569 – Manka a škody na finančním majetku a na účet 582 – Škody. Nároky na náhradu škod budou ve výnosech účtovány tak, aby ovlivnily stejnou složku výsledku hospodaření, jako škoda zaúčtovaná v nákladech.

Jak vznika manko

Manko vzniká tehdy, jestliže skutečný stav je nižší než vykazovaný účetní stav – manko tedy znamená, že zásoby chybí. Přebytek vykazuje prodejna tehdy, jestliže naopak zjištěný skutečný stav je vyšší než vykazovaný účetní stav. Ke vzniku všech rozdílů, tj. mank i přebytků, se musí hmotně odpovědní pracovníci vyjádřit.

Kdy musím podepsat hmotnou odpovědnost

Kdy a s kým se uzavírá dohoda o hmotné odpovědnosti

Jde o takzvanou hmotnou odpovědnost. Dohoda o odpovědnosti musí být uzavřena písemně a smí být uzavírána jen se zletilým zaměstnancem, tedy nejdříve, když dosáhne 18 let.

Co se účtuje na 668

Tento účet slouží ke sledování výnosových poplatků za finanční činnosti, např. směna peněz, operace s cennými papíry, pojištění, zprostředkování finančních činností, tzn. finanční výnosy, pro které není náplň na ostatních účtech finančních výnosů. Tento účet slouží také k účtování přijatých darů ve finanční oblasti.

Co se účtuje na účet 648

Účet 648 – Ostatní provozní výnosy

Na tento účet se účtují výnosy neuvedené na předchozích účtech, patřící do provozní činnosti (viz provozní, finanční) a také dotace k úhradě nákladů, které musí být účtovány ve věcné a časové souvislosti s účtováním nákladů na stanovený účet.

Jak se dělá inventura

Inventura se provádí porovnáním evidovaného a skutečného stavu zásoby a lze ji provést pouze pro zásoby typu Karta nebo Výrobek. Seznam zásob s uvedením jejich evidovaného stavu k určitému datu pro všechny sklady nebo pouze pro jeden zvolený sklad vytvoříte pomocí povelu Záznam/Operace/Sestavení inventury…

Kdo dělá inventuru

Povinnost provádět inventuru mají všechny společnosti a zároveň jsou společnosti povinny prokázat provedení inventury po dobu 5 let od jejího provedení. Nyní bychom se věnovali třem zásadním oblastem účetnictví, kde se fyzická inventura provádí a uvedli základní informace, případně doporučení.

Jak se provadi inventarizace

Postup inventarizace:fyzická – provádí se u majetku hmotné povahy (materiál, peníze) přepočítáním, měřením, vážením.dokladová – zejména u pohledávek, závazků, BÚ; skutečný stav se ověřuje písemným potvrzením od dodavatelů nebo odběratelů, banka zasílá závěrečný výpis z BÚ

Jak vyfakturovat náhradu škody

Fakturujeme tuzemským firmám náhrady škody – vícenáklady – bez DPH. DPH není předmětem daně. Některé firmy to neakceptují a chtějí daň vyčíslit. Pokud se skutečně jedná o náhradu škody, pak správně fakturujete bez DPH, protože se nejedná o zdanitelné plnění.

Co se účtuje na účtu 548

Účtuje se zde pojistné majetkového pojištění,pojištění ze zákona o odpovědnosti za škody,příspěvky různým právnickým komorám,různým sdružení.

Kdo provádí inventarizaci

Inventarizaci provádí nejméně tříčlenná inventarizační komise, kterou jmenuje vlastník sbírky. V případě mimořádné inventarizace je tato komise jmenována ministerstvem kultury. Po dokončení inventury sepíše tato komise zápis, který obsahuje datum, jméno, příjmení, funkci a podpisy osob, které inventarizaci provedli.