Jak dlouho se Splaci úroky hypotéky?

Jak dlouho se splácí úroky hypotéky

Většina poskytovatelů hypoték nabízí délku splácení úvěru v rozmezí 5–30 let. Výjimečně pak 1 rok nebo 4 roky či naopak prodloužení až na 40 let. Hypotéku ale většinou musíte mít splacenou před svými 70. narozeninami.

Archiv

Kdy lze odečíst úroky z hypotéky

Kdy si můžu odečíst úroky z hypotéky

Zaměstnancům stačí každý rok do poloviny února odevzdat na mzdové účtárně zaměstnavatele potvrzení o zaplacených úrocích. U hypotéky sjednané v roce 2022 je tedy nutné dodat tento dokument nejpozději do 15. února 2023.

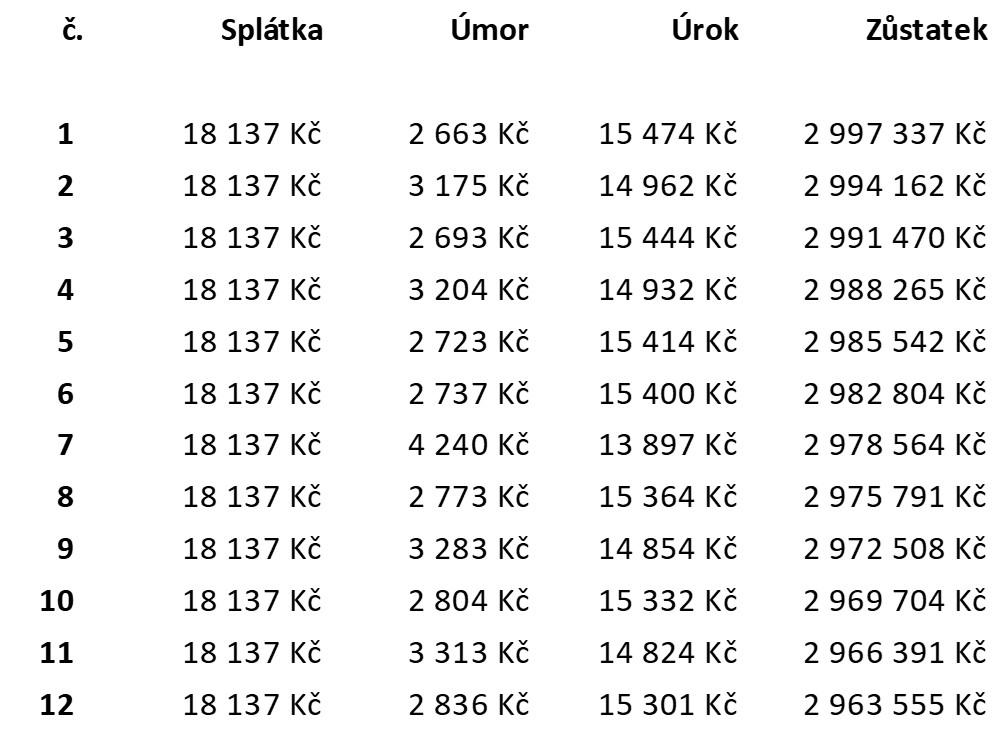

Jak dlouho se plati úroky

Úrok – je odměna banky za to, že poskytnula peníze; je to cena půjčky; jsou to peníze, které klient platí za to, že si vzal u banky úvěr. Úrok se platí každý měsíc z aktuálního dluhu.

Archiv

Jak odečíst úroky z hypotéky

Úroky z hypotéky si může odečíst pouze ten, kdo na daních z příjmů zaplatí za rok více, než činí roční sleva poplatníka, tedy 27 840 korun. Pokud ještě nemáte vyplněné daňové přiznání za rok 2020, tam počítejte s částkou 24 840 Kč. V roce 2022 by mělo dojít ke zvýšení na 30 840 Kč.

Kdy banka uvolní peníze z hypotéky

Hypotéku je obvykle možné čerpat do dvou dnů od splnění všech podmínek čerpání, a to na základě úvěrové smlouvy – buď najednou, nebo postupně (zpravidla u výstavby). Po dobu čerpání, která je stanovena v úvěrové smlouvě, platíte pouze úroky z vyčerpané částky. Po ukončení čerpání začnete splácet hypotéku.

Jak funguje Mimořádná splátka hypotéky

Klient může mimořádnou splátkou splatit spotřebitelský úvěr částečně nebo zcela kdykoliv během jeho trvání. Po provedení mimořádné splátky má klient právo na snížení nákladů spotřebitelského úvěru, například snížením celkového počtu splátek.

Jak doložit úroky z úvěru

Nárok na odpočet je nutné správci daně doložit v prvním roce, ve kterém je odpočet úroků uplatňován v ročním zúčtování daně či v daňovém přiznání, jednak smlouvou o uzavření úvěru, jednak výpisem z katastru nemovitostí. Informaci o výši zaplacených úroků je nutné dokládat každý rok, kdy je o odpočet úroků uplatňován.

Jak se dani úroky

Výnosy z úroků podléhají srážkové dani ve výši 15 %. Nebojte se ale, že když si naspoříte například 100 000 Kč, budete platit daň z celé částky. Dani podléhají pouze připsané úroky, tedy jen to, co vám banka nebo spořitelna připíše na účet.

Co se stane když končí fixace hypotéky

Když se přiblíží konec fixace hypotéky, domlouvá se nová výše úroku a úvěr lze rovněž splatit. Ovšem vůbec nejdůležitější je to, že můžete hypotéku refinancovat, tedy převést do jiné banky s lepšími podmínkami. Proto se rozhodně vyplatí si konec fixace pohlídat a nechat si vytvořit nabídku i od konkurence.

Co následuje po splacení hypotéky

Po uhrazení poslední splátky poskytne banka takzvanou kvitanci (s tímto pojmem se můžete setkat i u refinancování hypotéky). Znamená to, že instituce oznámí katastrálnímu úřadu stažení zástavní smlouvy k nemovitosti. S tím je spojen správní poplatek ve výši čtyř tisíc korun.

Jak účtovat úroky z úvěru

Úroky z úvěrů se účtují pod účtem 562, bankovní poplatky pod účtem 568.

Co kdyz Nevycerpam celou hypotéku

nedočerpání hypotéky

S nedočerpáním se setkáte, když se vám podaří dům postavit nebo zrekonstruovat levněji, než jste čekali. A nevyčerpáte tak celou dohodnutou hypotéku. Většinou to není problém. Banky obvykle umožňují bez jakýchkoliv sankcí nedočerpat až 20 % ze sjednané částky.

Kdy můžu dát mimoradnou splátku hypotéky

Hypotéku můžete doplatit kdykoli

Zákon o spotřebitelském úvěru umožňuje splatit úvěr z části nebo zcela kdykoli po dobu trvání spotřebitelského úvěru na bydlení. Týká se to všech smluv uzavřených od 1. prosince 2016. Banka si může účtovat za předčasné splacení náhradu účelně vynaložených nákladů.

Co se stane kdyz dám mimoradnou splátku

Klient může mimořádnou splátkou splatit spotřebitelský úvěr částečně nebo zcela kdykoliv během jeho trvání. Po provedení mimořádné splátky má klient právo na snížení nákladů spotřebitelského úvěru, například snížením celkového počtu splátek.

Jaká je maximální výše částky zaplacené na úrocích z hypotečního úvěru kterou lze odečíst od základu daně z příjmů fyzických osob

maximálně 150 000 Kč ročně v souvislosti s obstaráním této bytové potřeby. Obecně platí, že úroky z úvěrů, z nichž je bytová potřeba obstarána od 1. 1. 2021 (dále jen „nový úvěr“), je možno odečíst od základu daně pouze do výše 150 000 Kč ročně.

Jak se dani úroky ze spořících účtu

Podle zákona o daních z příjmů jsou výnosy z úroků na spořících účtech a termínovaných vkladech zdaněny srážkovou daní ve výši 15%. U fyzických osob banka či kampelička daň sama strhne a k částce na účtu připíše už jen čistý výnos vkladu.

Jakou zvolit fixaci hypotéky 2023

Vybrat si ovšem můžete i delší dobu fixace, třeba 10 nebo i 15 let. Ne všechny banky ale takto dlouhé fixace nabízejí. V současné době se úrokové sazby hypoték pohybují na historických maximech. Pokud si plánujete sjednat hypotéku v roce 2023, jeví se jako nejvýhodnější tříletá fixace.

Co když nezaplatím hypotéku

Když dlužník neplatí a nekomunikuje s bankou, je to pro obě strany ta nejhorší varianta. Jsou banky, které pohledávku vymáhají samy a bez komunikace poměrně rychle dojde k takzvanému zesplatnění pohledávky a prodeji nemovitosti.

Jak se uctuji Pripsane úroky

Účet 662 – Úroky

Na tomto účtu se zachycují všechny výnosové úroky v hrubé výši. Úroky se do výnosů účtují zásadně podle časové souvislosti s daným obdobím, tedy vždy časově rozlišené. Do výnosů se účtují úroky předpisem, nikoliv až přijetím platby. Tyto výnosy patří do finančního výsledku hospodaření.

Jak se účtuje splátka úvěru

krátkodobé úvěry, které mají dobu splatnosti do 1 roku a účtují se na účet 231 (Krátkodobé bankovní úvěry), střednědobé úvěry s dobou splatnosti od 1 roku do 5 let, které účtujeme na účet 461 (Bankovní úvěry), dlouhodobé úvěry s dobou splatnosti delší než 5 let, účtují se na účet 461 (Bankovní úvěry).

Jak probíhá splacení hypotéky

Splácení hypotečního úvěru probíhá, stejně jako čerpání, bezhotovostně. Splátky jsou měsíční, podobně jako u jiných úvěrů. Většina klientů si zadává pro zjednodušení trvalý příkaz. Tím se vyhnete sankcím a dalším nepříjemnostem, v případě, že by splátka neodešla včas.

Co když Nevyčerpám hypotéku

Nedočerpání hypotéky

Dojde tak k nedočerpání celé dohodnuté hypotéky. Většinou to již není problém a banky obvykle umožňují nedočerpat až 20 % ze sjednané částky bez jakýchkoli sankcí. Případné nedočerpání hypotéky nad rámec 20 % je zpoplatněno sankcí 5 % nevyčerpané částky.

Jak snížit splátky hypotéky

Banky umí běžně pracovat s tím, že klientovi ve finančně tíživé situaci uleví snížením splátek hypotéky. Tuto službu nemusíte mít sjednanou v úvěrové smlouvě, čekejte však poplatek až 5 000 Kč za úpravu úvěrové smlouvy v případě, že snížením splátek úvěru dojde k prodloužení jeho splatnosti.

Kdy se připisují úroky na spořícím účtu

Banka totiž může úročit částky v různých obdobích. Dnes narazíte hlavně na variaci fráze, co jsme si vypůjčili z popisu spořicího účtu od Air bank: „Úroky počítáme z denního zůstatku na vašem účtu a připisujeme vám je vždy na konci měsíce.

Jak se úročí na spořícím účtu

Ve většině případů se vklady na spořicích účtech úročí tzv. složeným úročením. To znamená, že v průběhu spoření se připisují úroky a ty se společně s vkladem také úročí.