Na co lze využít hypoteční úvěr?

Na co lze použít hypoteční úvěr

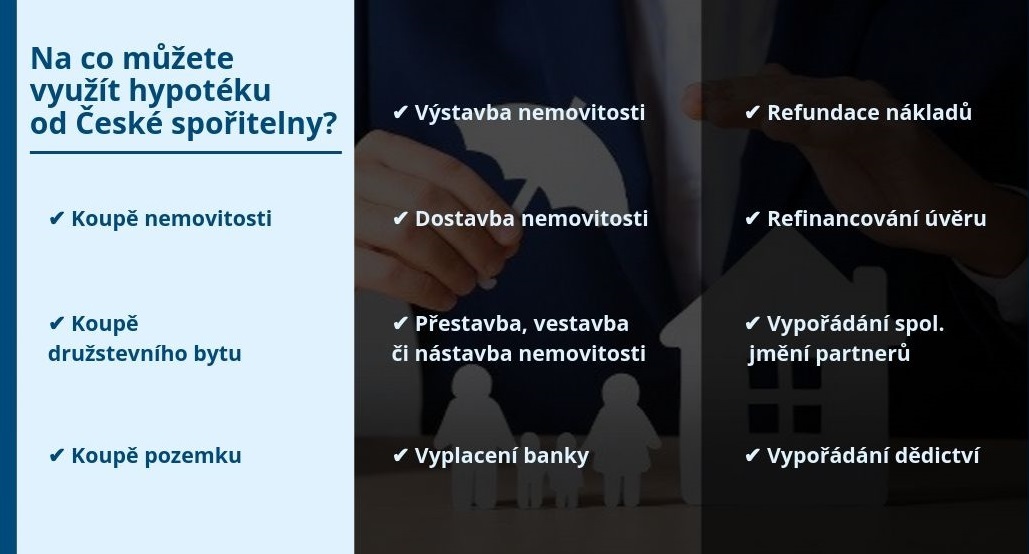

Hypoteční úvěr je úvěr zajištěný zástavním právem k nemovitosti (hypotékou). Nejčastěji je využit k nákupu nemovitosti za účelem bydlení či pronájmu (účelová hypotéka). Hypotékou Češi velmi často financují také výstavbu, celkové rekonstrukce, přístavbu či rozšíření rodinných domů například o půdní vestavbu.

Na co se ptát hypotečního poradce

Buďte připraveni! Otázky na hypotečního poradce aneb na co je dobré se zeptat Kolik stojí Vaše služby (Služby hypotečního poradce jsou zdarma, platí je příslušná bankovní instituce a výše provize není závislá na výši úrokové sazby. Co všechno je součástí Vaší služby Na jakou výši maximální hypotéky dosáhnu

Jaké jsou hlavní rizika hypotečního úvěru

Rizika hypotečního úvěru

Rizikem je například neschopnost splácet. Důvodem může být například dlouhodobá nemoc nebo úmrtí a s ním spojený výpadek příjmu člena domácnosti. Myslete tedy nejen i na pojištění nemovitosti, ale také pojištění hypotéky. Sjednat si můžete například pojištění schopnosti splácet úvěr.

Kde vzít peníze na hypotéku

Nejobvyklejší způsob, jak získat hypotéku i bez vlastních úspor, je přidat do zástavy kromě kupovaného domu či bytu ještě další nemovitost. Tím pádem se zvýší hodnota zástavy. Můžete tak od banky získat dost peněz na celou koupi.

Kdy se vyplatí splatit hypotéku

Nejčastěji se jedná o případy, kdy banka kvůli vysokému LTV hypotéky vyžaduje po dlužníkovi sjednání i doplňkových produktů, nejčastěji úvěrového pojištění, případně kreditní karty či běžného účtu.

Jak Vyvazat nemovitost z hypotéky

O vyvázání je možné žádat pouze v případě, že zbývající hodnota prvotní zastavené nemovitosti postačuje k pokrytí vašeho hypotečního úvěru, respektive pokud jistina poklesne pod sjednanou hodnotu LTV, kterou máte zadanou od své úvěrové banky.

Kdy si můžu vzít hypotéku

Dolní hranice pro získání hypotéky je jednoduchá: stačí být plnoletý. Horní hranice není oficiálně stanovena. Počítejte ovšem s tím, že hypotéka je obvykle půjčka na mnoho let a bankovní instituce se budou zajímat, zda jako klient budete schopen po celou dobu trvání smlouvy pravidelně splácet.

Kdy jít do hypotéky

Pokud je vám 45 až 55 let – máte ještě dobré šance na získání výhodné hypotéky. Splatnost úvěru už sice bude muset být kratší a výše měsíční splátky naroste, ale díky tomu zase méně přeplatíte na úrocích a splátky budou ještě únosné. Pokud je vám 55 až 65 let – je realizace vašich hypotečních plánů relativně omezená.

Co to je hypoteční úvěr

Co je hypoteční úvěr Hypoteční úvěr či hypotéka je dlouhodobý úvěr zajištěný zástavním právem k nemovitosti, která je určena k bydlení, nachází se na území ČR a je zapsaná v Katastru nemovitostí. Obvykle se k zajištění hypotéky využívá financovaná nemovitost, ručit se však může i jiným objektem.

Co se dokládá k hypotéce

Ke každé hypotéce je nutný odhad nemovitosti. Součástí žádosti o hypotéku je dále kupní smlouvu nebo dohoda o finančním vyrovnání. Pokud budete rekonstruovat, je potřeba doložit smlouvu o dílo. Počítejte s tím, že zastavená nemovitost musí být pojištěna ve prospěch banky.

Jak koupit být bez peněz

Připravil jsem pro Vás 3 způsoby, jak to vyřešit.Spekulace na rozdíl kupní a odhadní ceny.Dozajištění další nemovitostí.Dofinancovaní jiným úvěrem.

Co následuje po splacení hypotéky

Po uhrazení poslední splátky poskytne banka takzvanou kvitanci (s tímto pojmem se můžete setkat i u refinancování hypotéky). Znamená to, že instituce oznámí katastrálnímu úřadu stažení zástavní smlouvy k nemovitosti. S tím je spojen správní poplatek ve výši čtyř tisíc korun.

Jak co nejrychleji splatit hypotéku

Novinka! Audio článekNastavte si nižší splátky a část peněz investujte.O výši úroků smlouvejte.Sledujte speciální akce.Máte-li u banky účet, chtějte výhody.Zkuste makléře.Správně zvolte fixaci.Před koncem fixace zajděte ke konkurenci.Nájem může hradit splátky.

Jakou nemovitosti lze rucit

Ručit můžete dokončeným nebo rozestavěným bytem či domem, který se nachází na území České republiky a je pojištěný proti živelným a jiným rizikům. Důležité je, aby se na nemovitost v den čerpání hypotečního úvěru nevázalo jiné zástavní právo. Jinými slovy s ní nesmíte ve stejné chvíli ručit u jiného úvěru.

Jak se vyvázat z hypotéky po rozchodu

Banka jako věřitel musí změnu na straně dlužníků povolit, jinak se z hypotéky nelze vyvázat. Banka si tedy bude prověřovat majetkové a hlavně výdělkové poměry toho partnera, který si chce hypotéku nechat převést jen na sebe. Pokud vše vyhodnotí tak, že příjmy nejsou dostatečné, vyvázání druhého z expartnerů nepovolí.

Na jakou hypotéku dosáhnu 2023

36 let, výše vaší hypotéky nesmí nově překročit 8,5násobek vašeho ročního příjmu, splátka nesmí být vyšší než 45 % vašeho čistého měsíčního příjmu a výše úvěru nesmí být vyšší než 80 % hodnoty nemovitosti. Tyto limity ukazatelů pro poskytování hypoték určuje ČNB a začínají platit v načrtnuté výši od 1. dubna 2023.

Kdy budou levnější hypotéky

Na výrazně levnější hypotéky si ještě počkáme

Repo sazba se dle výhledu České národní banky nedostane pod šest procent minimálně do konce roku 2023. Pokud se tedy některý z hráčů na hypotečním trhu nepustí do výraznějšího boje, nabídky hypoték se budou pravděpodobně pohybovat v rozmezí čtyř až pěti procent.

Jak velkou si vzít hypotéku

Pod 36 let získáte výhodnější podmínky: můžete dlužit až 9,5 násobek svého čistého ročního příjmu a splácet polovinu měsíčního čistého příjmu. Nad 36 let celková výše vašich úvěrů a dluhů nesmí překročit 8,5 násobek čistého ročního příjmu a měsíční splátka 45 % měsíčního čistého příjmu.

Jak ušetřit peníze na hypotéku

10 tipů, jak ušetřit na hypotéku nebo ji získat bez úsporDofinancování hypotéky jiným úvěrem.Hypotéka bez úspor díky zástavě jiné nemovitosti.Zjistěte, za co utrácíte.Odkládejte peníze pravidelně stranou.Nastavte správně svoje výdaje.Neutrácejte zbytečněVytvořte si investiční plán na míru své hypotéce.

Kde vzít peníze na stavbu domu

DVĚ MOŽNOSTI, KDE SEHNAT PENÍZE NA BYDLENÍ

V případě, že plánujete peníze získat od jakékoliv finanční instituce, máte pouze dvě možnosti. Mezi ně patří úvěr ze stavebního spoření a hypotéka, které jsou v jistých směrech odlišné.

Jak financovat nemovitost bez hypotéky

Zřejmě nejjednodušším způsobem, jak získat finance na nové bydlení, je prodej jiné nemovitosti. Není tajemstvím, že pro prodávající je navíc zájemce s hotovostí mnohem lákavější než člověk, který čeká na hypotéku. Prodávat nemusíte jen dům nebo byt. Nabízí se možnost prodeje zahrádky nebo například garáže.

Jak dlouho se Splaci úroky hypotéky

Většina poskytovatelů hypoték nabízí délku splácení úvěru v rozmezí 5–30 let. Výjimečně pak 1 rok nebo 4 roky či naopak prodloužení až na 40 let. Hypotéku ale většinou musíte mít splacenou před svými 70. narozeninami.

Kdy banka uvolní peníze z hypotéky

Hypotéku je obvykle možné čerpat do dvou dnů od splnění všech podmínek čerpání, a to na základě úvěrové smlouvy – buď najednou, nebo postupně (zpravidla u výstavby). Po dobu čerpání, která je stanovena v úvěrové smlouvě, platíte pouze úroky z vyčerpané částky. Po ukončení čerpání začnete splácet hypotéku.

Kdy můžu dát mimoradnou splátku hypotéky

Hypotéku můžete doplatit kdykoli

Zákon o spotřebitelském úvěru umožňuje splatit úvěr z části nebo zcela kdykoli po dobu trvání spotřebitelského úvěru na bydlení. Týká se to všech smluv uzavřených od 1. prosince 2016. Banka si může účtovat za předčasné splacení náhradu účelně vynaložených nákladů.

Jak zastavit být

Zástavní právo je zapsáno v katastru nemovitostí

Zástava neomezuje vlastnická práva majitele nemovitosti. Byt, dům, pozemek či jinou nemovitost tedy může majitel běžně využívat. Po splacení celé hypotéky vystaví banka potvrzení o zániku zástavního práva a příslušný katastrální úřad provede výmaz zástavního práva.