Kdy se vyplatí splatit hypotéku?

Kdy banka uvolní peníze z hypotéky

Hypotéku je obvykle možné čerpat do dvou dnů od splnění všech podmínek čerpání, a to na základě úvěrové smlouvy – buď najednou, nebo postupně (zpravidla u výstavby). Po dobu čerpání, která je stanovena v úvěrové smlouvě, platíte pouze úroky z vyčerpané částky. Po ukončení čerpání začnete splácet hypotéku.

Kdy se splácí hypotéka

Možná ještě jednodušeji řečeno – platíte pouze za to, kolik máte zrovna vyčerpáno z hypotéky. A pravidelnou měsíční smluvně stanovenou splátku v plné výši začnete splácet až ve chvíli, kdy vyčerpáte celou hypotéku nebo bance sdělíte, že už více čerpat nebudete. Třeba až za 2 roky.

Kdy můžu dát mimoradnou splátku hypotéky

Hypotéku můžete doplatit kdykoli

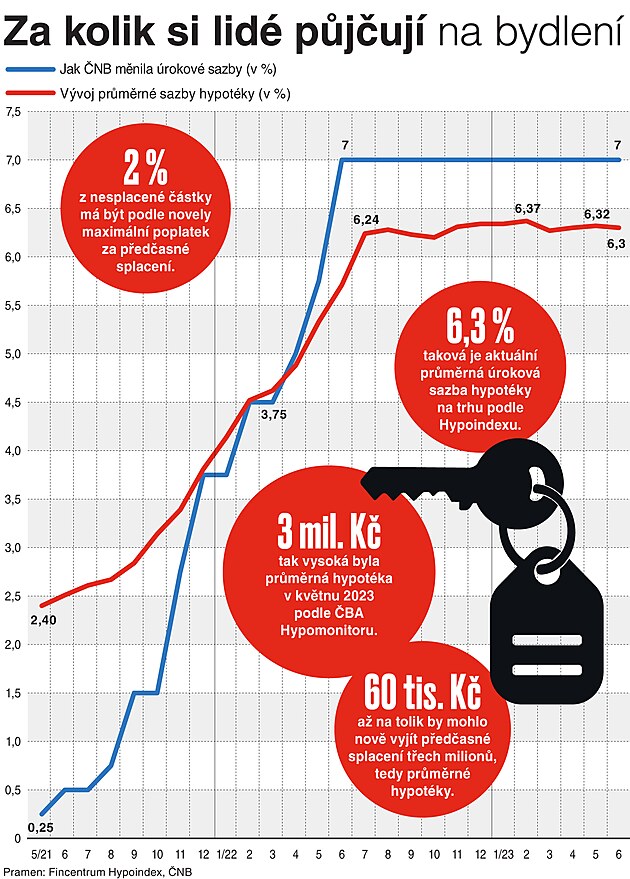

Zákon o spotřebitelském úvěru umožňuje splatit úvěr z části nebo zcela kdykoli po dobu trvání spotřebitelského úvěru na bydlení. Týká se to všech smluv uzavřených od 1. prosince 2016. Banka si může účtovat za předčasné splacení náhradu účelně vynaložených nákladů.

Archiv

Kdy se plati Prvni splátka

Každá splátka musí být zaplacena vždy nejpozději do 25. dne kalendářního měsíce. První měsíční splátka odejde z vašeho inkasního účtu v měsíci následujícím po prvním čerpání peněz.

Jak dlouho trva uvolneni peněz z hypotéky

Čerpání úvěru = zaslaní peněz z vaší banky prodávajícímu

Ale reálně banka uvolní peníze z hypotéky do dvou týdnů.

Jak probíhá splacení hypotéky

Splácení hypotečního úvěru probíhá, stejně jako čerpání, bezhotovostně. Splátky jsou měsíční, podobně jako u jiných úvěrů. Většina klientů si zadává pro zjednodušení trvalý příkaz. Tím se vyhnete sankcím a dalším nepříjemnostem, v případě, že by splátka neodešla včas.

Jak rychle splatit hypotéku

Novinka! Audio článekNastavte si nižší splátky a část peněz investujte.O výši úroků smlouvejte.Sledujte speciální akce.Máte-li u banky účet, chtějte výhody.Zkuste makléře.Správně zvolte fixaci.Před koncem fixace zajděte ke konkurenci.Nájem může hradit splátky.

Co následuje po splacení hypotéky

Po uhrazení poslední splátky poskytne banka takzvanou kvitanci (s tímto pojmem se můžete setkat i u refinancování hypotéky). Znamená to, že instituce oznámí katastrálnímu úřadu stažení zástavní smlouvy k nemovitosti. S tím je spojen správní poplatek ve výši čtyř tisíc korun.

Jak funguje mimoradna splátka hypotéky

Nový zákon o spotřebitelském úvěru, který vstoupil v platnost před dvěma lety, umožňuje klientům mimořádně splatit až 25 procent celkové výše úvěru, a to vždy v období jednoho měsíce před výročím smlouvy. Banka v takovém případě nesmí klienta za mimořádnou splátku nijak sankcionovat.

Jak funguje splacení hypotéky

Splácení Pokud je hypoteční úvěr čerpán postupně, splácí se nejprve měsíčně pouze úrok z vyčerpané částky až do doby, než je vyčerpán celý úvěr. Po ukončení čerpání začne dlužník hypoteční úvěr splácet měsíčními splátkami, které již obsahují jistinu a úrok.

Jak dlouho trvá odhad nemovitosti

Odhad nemovitosti trvá standardně jeden týden. Pokud přesvědčíte odhadce, aby dorazil na místo a udělal odhad rychleji, tak pak to může být i reálně i tři dny. Je-li odhad dostatečný, jde se dál. Vyjde-li méně, je to komplikace, nemáte-li dostatečnou hotovost.

Co následuje po schválení hypotéky

Po schválení úvěru dochází k podpisu úvěrové smlouvy včetně dalších dokumentů, které banka vyžaduje (zástavní smlouva, návrh na vklad zástavní smlouvy apod.). V úvěrové smlouvě či v její příloze jsou uvedeny podmínky čerpání úvěru. Čerpání úvěru je bankou povoleno až v momentě splnění podmínek daných ve smlouvě.

Co musím splnit abych dostal hypotéku

Hlavním ukazatelem pro banku bývá příjem. Musíte prokázat, že čisté příjmy všech žadatelů o úvěr jsou dostatečné pro to, abyste mohli hypotéku bez problémů splácet. Podle nařízení České národní banky nesmí součet všech měsíčních splátek přesahovat 50 % vašeho čistého příjmu.

Proč si nebrat hypotéku

„Mezi nejčastější důvody zamítnutí hypotečního úvěru patří nedostatečný příjem, nevhodná zástava nebo její nízká hodnota a negativní záznamy v registrech. V současné době může být důvodem zamítnutí také zaměstnání v odvětví, které výrazně poznamenala koronavirová opatření.

Jak funguje Mimořádná splátka hypotéky

Klient může mimořádnou splátkou splatit spotřebitelský úvěr částečně nebo zcela kdykoliv během jeho trvání. Po provedení mimořádné splátky má klient právo na snížení nákladů spotřebitelského úvěru, například snížením celkového počtu splátek.

Jak dlouho se Splaci uroky hypotéky

Většina poskytovatelů hypoték nabízí délku splácení úvěru v rozmezí 5–30 let. Výjimečně pak 1 rok nebo 4 roky či naopak prodloužení až na 40 let. Hypotéku ale většinou musíte mít splacenou před svými 70. narozeninami.

Co se stane kdyz dám mimoradnou splátku

Klient může mimořádnou splátkou splatit spotřebitelský úvěr částečně nebo zcela kdykoliv během jeho trvání. Po provedení mimořádné splátky má klient právo na snížení nákladů spotřebitelského úvěru, například snížením celkového počtu splátek.

Jak dlouho se splácí úroky hypotéky

Většina poskytovatelů hypoték nabízí délku splácení úvěru v rozmezí 5–30 let. Výjimečně pak 1 rok nebo 4 roky či naopak prodloužení až na 40 let. Hypotéku ale většinou musíte mít splacenou před svými 70. narozeninami.

Co má vliv na odhad nemovitosti

Nejvíce odhadní cenu vždy ovlivní lokalita. Čím atraktivnější je, tím vyšší je cena a naopak. Dále odhadní cenu samozřejmě určuje samotná nemovitost – velikost, stáří, stav a kvalita provedení. Máme-li dva identické byty na různých místech, výše odhadu bude zaručeně jiná a mnohdy velmi rozdílná.

Co dělat když nevyjde odhad nemovitosti

V případě nízké odhadní ceny nemovitosti je možné nabídnout bance do zástavy i jinou vhodnou nemovitost. „V takovém případě je reálné pokrýt celou kupní cenu nemovitosti hypotékou,“ doplnila specialistka.

Jak dlouho trvá převod peněz z hypotéky

Čerpání hypotéky je bezhotovostní. Peníze obvykle posíláme na účet prodejce nebo dodavatele 1 až 3 dny po tom, co nám odevzdáte příkaz k úhradě.

Na jakou hypotéku dosáhnu 2023

36 let, výše vaší hypotéky nesmí nově překročit 8,5násobek vašeho ročního příjmu, splátka nesmí být vyšší než 45 % vašeho čistého měsíčního příjmu a výše úvěru nesmí být vyšší než 80 % hodnoty nemovitosti. Tyto limity ukazatelů pro poskytování hypoték určuje ČNB a začínají platit v načrtnuté výši od 1. dubna 2023.

Jak zjistit zda Dosahnu na hypotéku

Pod 36 let získáte výhodnější podmínky: můžete dlužit až 9,5 násobek svého čistého ročního příjmu a splácet polovinu měsíčního čistého příjmu. Nad 36 let celková výše vašich úvěrů a dluhů nesmí překročit 8,5 násobek čistého ročního příjmu a měsíční splátka 45 % měsíčního čistého příjmu.

Kdy budou levnější hypotéky

Na výrazně levnější hypotéky si ještě počkáme

Repo sazba se dle výhledu České národní banky nedostane pod šest procent minimálně do konce roku 2023. Pokud se tedy některý z hráčů na hypotečním trhu nepustí do výraznějšího boje, nabídky hypoték se budou pravděpodobně pohybovat v rozmezí čtyř až pěti procent.

Jak snížit splátky hypotéky

Banky umí běžně pracovat s tím, že klientovi ve finančně tíživé situaci uleví snížením splátek hypotéky. Tuto službu nemusíte mít sjednanou v úvěrové smlouvě, čekejte však poplatek až 5 000 Kč za úpravu úvěrové smlouvy v případě, že snížením splátek úvěru dojde k prodloužení jeho splatnosti.