Jaký je rozdíl mezi Dobropisem a Vrubopisem?

Co to je dobropis

Dobropis je písemný doklad, kterým věřitel snižuje svoji už dříve vyúčtovanou, ale ještě neuhrazenou pohledávku vůči dlužníkovi. Na základě dobropisu je pak výše pohledávky účetně snížena, případně zcela zrušena. Jde svým způsobem o „zápornou“ fakturu.

Kdy se používá Vrubopis

Vrubopis je zjednodušeně přídavkem k faktuře, který opravuje původní daňový doklad tím, že zvyšuje základ daně. Jestliže popisovaný případ nastane po uskutečnění zdanitelného plnění, musíme provést opravu, a to pomocí daňového vrubopisu.

Kdy se dělá dobropis

Dobropis se vystavuje v případě, že jste poskytli na zboží či službu slevu až po vystavení faktury. Např. když kvalita dodávky neodpovídá sjednaným podmínkám, pokud dojde k vrácení části či celé dodávky zpět, došlo k chybné fakturaci sjednané částky, dodání menšího množství zboží než bylo sjednáno apod.

Co se dělá s Dobropisem

Pro účely účetnictví je nutné mít dobropis podepsaný (případně orazítkovaný) klientem, kterému budou vráceny peníze. Na dobropisu musí být zároveň uvedeno datum, kdy klient podpis dokladu provedl. Takto doplněný dobropis by Vám klient měl alespoň elektronicky zaslat, aby mohl být zaevidován ve Vašem účetnictví.

Kdo posílá dobropis

Co je dobropis a kdy ho vystavit

Dobropis (někdy se lze setkat i s pojmem opravná faktura) je opravný daňový doklad, ve kterém dodavatel snižuje částku faktury, kterou již vyúčtoval a odeslal. Vystavení dobropisu se týká pouze plátců DPH.

Jak se účtuje dobropis

Dobropis se účtuje na stejné účty a stejné strany jako faktura přijatá (minusová částka), nebo na stejné účty s prohozenými stranami (plusová částka). Dobropis snižuje fakturovanou částku včetně DPH.

Jak se účtuje Vrubopis

Vrubopis je zjednodušeně přídavkem k faktuře, který např. na základě chybného propočtu (nebo při uplatnění tzv. záporného skonta) základ daně zvyšuje. Jestliže popisovaný případ nastane po uskutečnění zdanitelného plnění, musíme provést opravu, a to pomocí daňového vrubopisu.

Jak uhradit dobropis

Vytvářený dobropis můžete také automaticky uhradit a započíst s dobropisovanou fakturou (např. v případě vzájemného zápočtu). Při vytváření dobropisu slouží k tomuto účelu tlačítko Započíst s fakturou a uložit, které najdete v detailu dobropisu dole vedle tlačítka Uložit.

Jak má vypadat dobropis

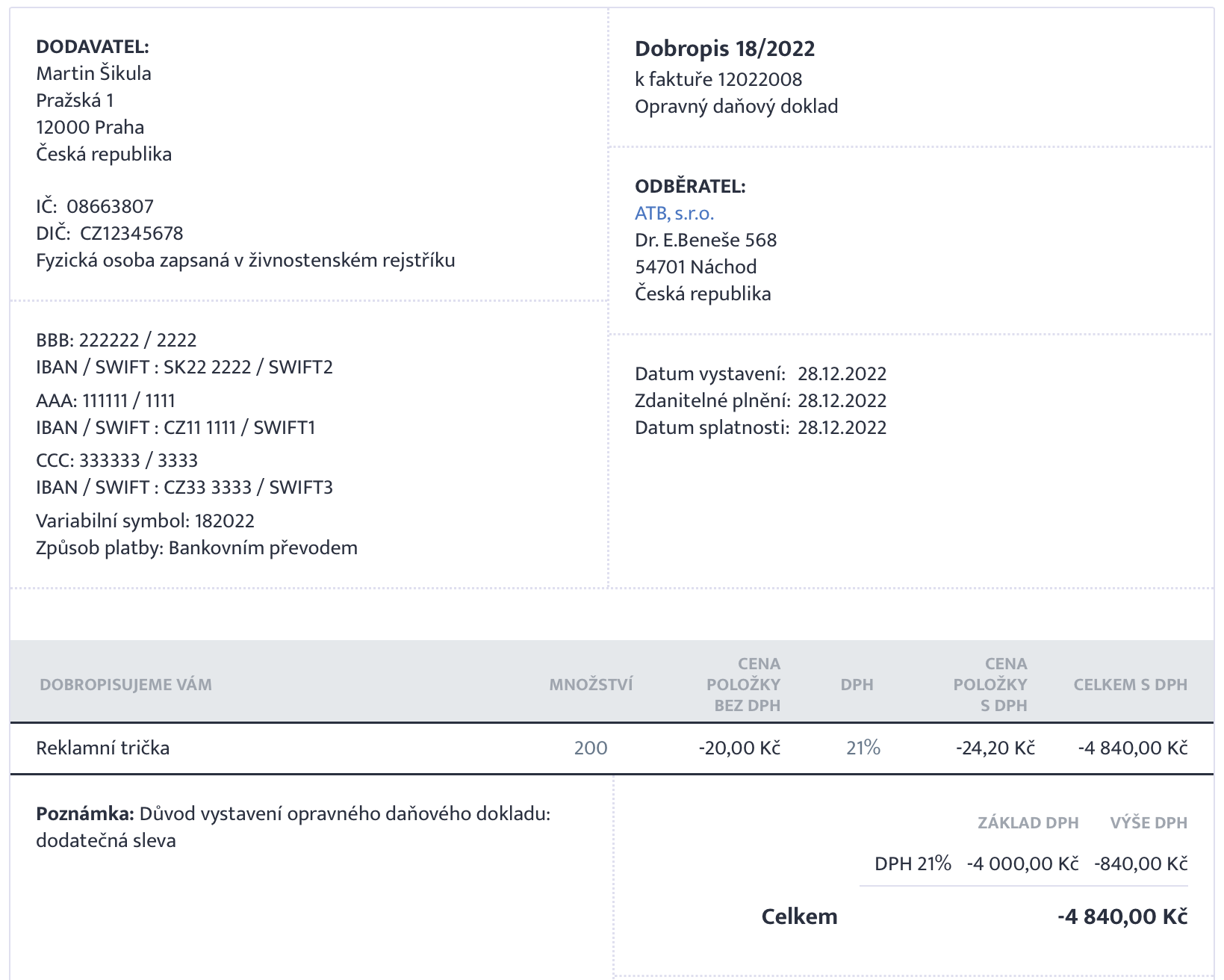

Dobropis vypadá podobně jako faktura s tím rozdílem, že má záporné znaménko. Částku uvedenou na dobropisu vyplácíte odběrateli zpět.

Co je to Vrubopis

Vrubopis je opravný daňový doklad, kterým dodavatel navyšuje již dříve vyúčtovanou pohledávku vůči odběrateli. Třeba z důvodu víceprací. Vrubopis je opakem dobropisu.

Jak v pohodě zlikvidovat dobropis

Program POHODA Vás poté přepne do agendy Likvidace a na záložce Závazky kliknete na odpovídající opravný daňový doklad a zvolíte Zlikvidovat. Pokud byl Opravný daňový doklad zadán se zápornou částkou (nahrazuje dřívější Dobropis), v agendě Banka, resp. Pokladna se vytvoří Výdajový doklad na zápornou hodnotu.

Kdy účtovat o dobropisu

Dobropis je označení pro fakturu se záporným znaménkem. Používá se v situaci, kdy dochází k úpravě ceny původní kalkulace z důvodu např. reklamace, vrácení části předchozího plnění atd. Dobropis jde účtovat stejně jako běžnou, vydanou fakturu pouze se záporným znaménkem.

Jak správně zaúčtovat dobropis

Dobropis můžete zaúčtovat dvěma způsoby:na stejné účty i strany jako fakturu přijatou se zápornou (mínusovou) částkou.nebo s kladnou (plusovou) částkou na prohozené strany účtů.

Kdy storno a kdy dobropis

Dobropis (někdy se lze setkat i s pojmem opravná faktura) je opravný daňový doklad, ve kterém dodavatel snižuje částku faktury, kterou již vyúčtoval a odeslal. Vystavení dobropisu se týká pouze plátců DPH. Neplátci DPH využívají storno faktury.

Kdy zaúčtovat dobropis

Dobropis je označení pro fakturu se záporným znaménkem. Používá se v situaci, kdy dochází k úpravě ceny původní kalkulace z důvodu např. reklamace, vrácení části předchozího plnění atd. Dobropis jde účtovat stejně jako běžnou, vydanou fakturu pouze se záporným znaménkem.

Jaký kurz použít u dobropisu

Re: Dobropis v cizí měně – jaký kurz § 42 odst. 5: Pro přepočet cizí měny na české koruny se u opravy základu daně a výše daně (u dobropisu, vrubopisu) uplatní sazba daně platná ke dni uskutečnění původního zdanitelného plnění. Máte tedy pravdu, použije se původní kurz.