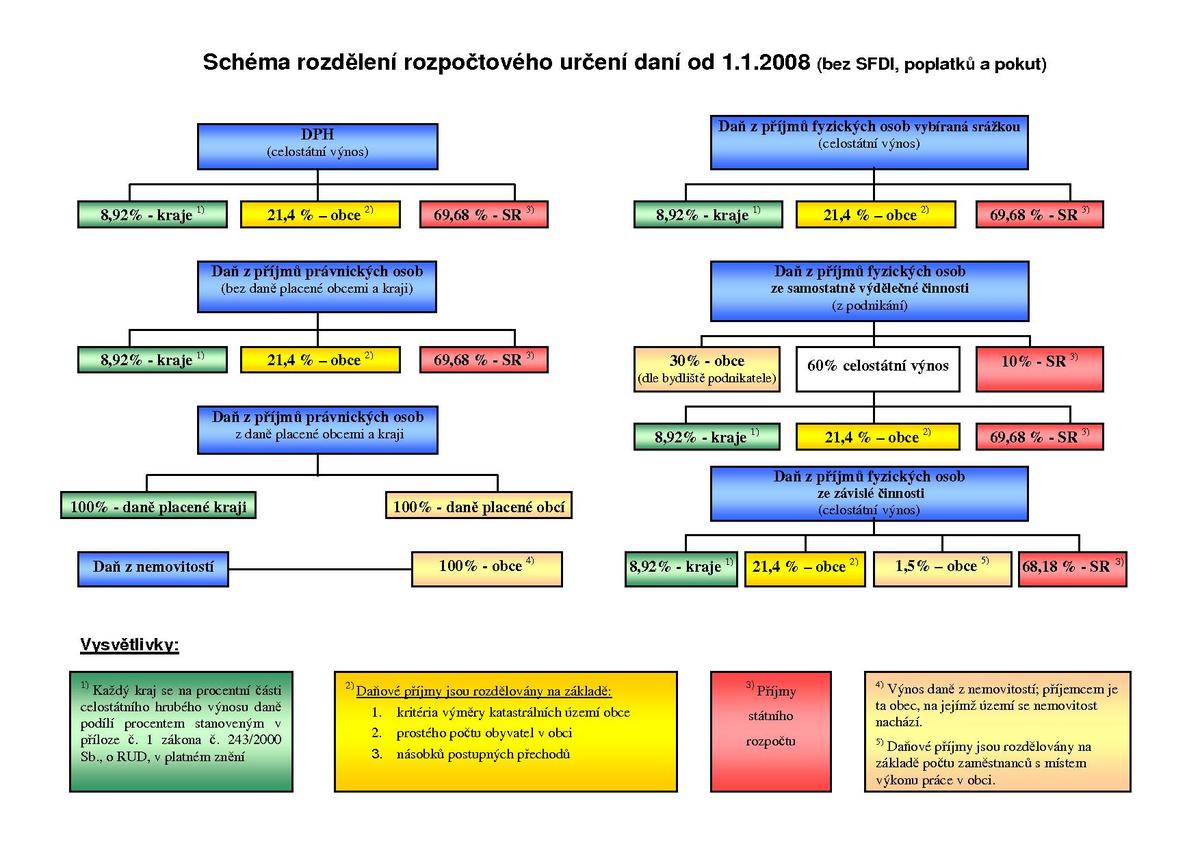

Jaké máme daně?

Jaké jsou typy dani

V České republice se setkáváme se dvěma druhy daní – přímými a nepřímými. U těchto daní lze přesně specifikovat osobu (daňový subjekt), která bude daň platit. Plátce těchto daní je zároveň poplatníkem. Daň se obvykle odvádí z jeho příjmů nebo majetku.

ArchivPodobné

Jaká je daň v Česku

Daň z přidané hodnoty

| Stát | základní sazba | snížená sazba |

|---|---|---|

| Česko | 21 % | 12 % |

| Belgie | 21 % | 12 (6) % |

| Dánsko | 25 % | není |

| Estonsko | 20 % | 9 % |

Které daně známe

DaněDaň z přidané hodnoty. Všechny důležité informace o dani, včetně formulářů a legislativy.Daň z příjmůKompenzační bonus.Silniční daňDaň z nemovitých věcíDaň z nabytí nemovitých věcíDaň dědická, darovací a z převodu nemovitostíDaň z hazardních her.

Archiv

Jaké jsou dané nepřímé

K nepřímým daním patří: DPH, spotřební daň, ekologická daň.

Kdo platí daň z příjmu

Podle § 38g ZDP, je daňové přiznání povinen podat každý, jehož roční příjmy, které jsou předmětem daně z příjmů fyzických osob, přesáhly 15 000 Kč, pokud se nejedná o příjmy od daně osvobozené nebo o příjmy, z nichž je daň vybírána srážkou podle zvláštní sazby daně (§ 36 ZDP).

Co to je daň z příjmu

Daň z příjmů fyzických osob je daní, která se platí z příjmů dosažených v daném roce. Mezi tyto příjmy patří: příjmy z pracovního poměru, příjmy ze samostatné výdělečné činnosti, některé státní dávky, státní, firemní i osobní penze, úroky z úspor, dividendy, příjmy z nájmu a příjmy z fondů.

Co má 21% DPH

Jedná se například o prodej potravin, vodné a stočné, teplo, městskou dopravu, časopisy a noviny, ubytovací služby, stravovací služby, pohřební služby, lázeňské služby a sauny, služby fitcenter a posiloven a od 1. 1. 2021 také zpracování komunálního odpadu k dalšímu využití (likvidace a rycklace odpadu).

Kdy je DPH 15 a kdy 21

Snížená sazba DPH 15 % se vztahuje na prodej zboží uvedeného v příloze 2 a 3 zákona o DPH, jedná se například o prodej potravin nebo ubytovací služby, stravovací služby, prodávání nápojů nebo služby fitness center. Výjimka se vztahuje na prodej alkoholických nápojů a tabákových výrobků, které mají sazbu 21 %.

Jaké jsou přímé daně

Přímé daně lze rozdělit do dvou skupin, a sice na daně z příjmů, kam se řadí daně z příjmů fyzických i právnických osob, a na daně majetkové, mezi něž se řadí daň z nemovitostí (jak z pozemků, tak ze staveb), dále daň silniční a daně převodové (tedy daň dědická, darovací a z převodu nemovitostí).

Co patří do daně z příjmů

Daň z příjmů fyzických osob je daní, která se platí z příjmů dosažených v daném roce. Mezi tyto příjmy patří: příjmy z pracovního poměru, příjmy ze samostatné výdělečné činnosti, některé státní dávky, státní, firemní i osobní penze, úroky z úspor, dividendy, příjmy z nájmu a příjmy z fondů.

Kdy se musí platit daně

V případě zdaňovacího období, kterým je kalendářní rok, je tato lhůta do 1. 5. následujícího kalendářního roku. Jestliže za vás podává daňové přiznání k dani z příjmů fyzických osob daňový poradce nebo advokát, platí lhůta 6 měsíců po uplynutí zdaňovacího období.

Kdy musím danit

Lhůta pro zaplacení daně z příjmu

Teoreticky je možné podat daňové přiznání za rok 2022 už v lednu 2023 a daň potom skutečně zaplatit až 2. května, pokud jste daňové přiznání podali elektronicky. Běžnější ale je, že OSVČ podávají daňové přiznání ke konci lhůty a zároveň s podáním platí vypočtenou daň z příjmu. >>

Kdy se musí danit příjem

Jestliže za vás podává daňové přiznání k dani z příjmů fyzických osob daňový poradce nebo advokát, platí lhůta 6 měsíců po uplynutí zdaňovacího období. V případě zdaňovacího období, kterým je kalendářní rok, je tato lhůta do 1. 7. následujícího kalendářního roku.

Jak se počítá daň

Daň spočítáte jednoduše podle vzorce cena – (cena / x), kde x je násobek sazby daně. Pro 21% daň to bude 1,21, pro 10% daň 1,10 atd. 21% DPH z příkladné částky 135.000 Kč tedy spočítáte následujícím vzorcem: 135000 – (135000 / 1,21) = 135000 – 111570,2479 = 23429,7521.

Co patří do 10% DPH

Druhá snížená sazba DPH (10 %) dopadá kupříkladu na léky, vodné a stočné, teplo z centrálních tepláren, pivo načepované a zkonzumované v hospodě, potraviny pro malé děti, čistění vnitřních prostor v domácnostech, nepříliš komerční knihy apod. Úprava a rozvod vody prostřednictvím sítí.

Co vše lze odečíst z dani

Jaké daňové slevy mohu odečíst od daně z příjmů fyzických osobDaňová sleva na poplatníka.Sleva pro držitele průkazu ZTP/P.Sleva na vyživovanou manželku.Sleva na invaliditu.Sleva na studenta.Sleva za umístění dítěte.Sleva na evidenci tržeb.Sleva na děti (daňové zvýhodnění)

Kdo neplatí daně z příjmů

Povinnost podat daňové přiznání nemáte, pokud jste měli po celý rok pobírali nemocenské, sociální dávky, podporu v nezaměstnanosti apod. Pokud máte vedle zaměstnání i příjmy zdaněné konečnou srážkovou daní, tj. např. příjmy z dohod o provedení práce do 10 000 korun měsíčně bez podepsaného prohlášení k dani (tzv.

Jak zjistím že mám přeplatek na dani

Informaci o existenci přeplatku je možné zjistit přihlášením se do Online finančního úřadu, např. prostřednictvím bankovní identity nebo datové schránky, popřípadě u svého místně příslušného správce daně. Pokud vám takový přeplatek vznikl, doporučujeme požádat o jeho převedení na jinou daň, nebo o jeho vrácení.

Jaké příjmy se nemusí danit

Pokud je roční příjem OSVČ pod 15 tisíc korun, případně méně než 6 tisíc, má-li výdělky i ze zaměstnání, daně přiznávat nemusí. Od letošního roku tato hranice zvyšuje až na 50 tisíc korun (uplatníte ji až v přiznání za rok 2023), u příležitostného příjmu ale zůstává třicetitisícový limit.

Co podléhá dani z příjmů

Předmětem daně jsou tyto kategorie příjmů: příjmy ze závislé činnosti, příjmy ze samostatné činnosti, příjmy z kapitálového majetku, příjmy z nájmu, ostatní příjmy. Příjmem se zde rozumí příjem jak peněžní, tak nepeněžní.

Co je to daň z příjmu

Daň z příjmů fyzických osob je daní, která se platí z příjmů dosažených v daném roce. Mezi tyto příjmy patří: příjmy z pracovního poměru, příjmy ze samostatné výdělečné činnosti, některé státní dávky, státní, firemní i osobní penze, úroky z úspor, dividendy, příjmy z nájmu a příjmy z fondů.

Kdy se platí daň z příjmu

Lhůta pro zaplacení daně z příjmu

Teoreticky je možné podat daňové přiznání za rok 2022 už v lednu 2023 a daň potom skutečně zaplatit až 2. května, pokud jste daňové přiznání podali elektronicky. Běžnější ale je, že OSVČ podávají daňové přiznání ke konci lhůty a zároveň s podáním platí vypočtenou daň z příjmu. >>

Kdy použít 15% DPH

Dle §48a, odst. 1 Zákona o DPH a §121, odst. 1 zákona č. 40/1964 Sb., Občanského zákoníku, lze uplatnit sníženou sazbu DPH 15% pouze v případě, pokud jsou dodávané stavební a montážní práce provedeny na objektu, který je příslušenstvím rodinného domu nebo bytu a splňuje definici sociálního bydlení.

Jaká částka se nemusí danit

Pokud je roční příjem OSVČ pod 15 tisíc korun, případně méně než 6 tisíc, má-li výdělky i ze zaměstnání, daně přiznávat nemusí. Od letošního roku tato hranice zvyšuje až na 50 tisíc korun (uplatníte ji až v přiznání za rok 2023), u příležitostného příjmu ale zůstává třicetitisícový limit.

Co se nemusí danit

Pokud je roční příjem OSVČ pod 15 tisíc korun, případně méně než 6 tisíc, má-li výdělky i ze zaměstnání, daně přiznávat nemusí. Od letošního roku tato hranice zvyšuje až na 50 tisíc korun (uplatníte ji až v přiznání za rok 2023), u příležitostného příjmu ale zůstává třicetitisícový limit.