Jaký je rozdíl mezi spotřební dani a DPH?

Jaký je rozdíl mezi DPH a spotřební daní

Rozdíl mezi spotřební daní a DPH

Je zpravidla selektivní: tzn. platí na nějakou skupinu specifických výrobků, které většinou souvisí se zdravotními riziky nebo s nebezpečím pro životní prostředí. Zatímco DPH se vztahuje na většinu produktů pro spotřebitele v různých výších nebo se jedná o výjimky.

Jak funguje spotřební daň

Spotřební daň je nepřímá selektivní daň tvořící přibližně 14 % příjmu státního rozpočtu a slouží k regulaci spotřeby vybraných komodit, které mají negativní dopad na životní prostředí, zdraví jednotlivců i celé společnosti. Uvalením vyšší daně na toto zboží se předpokládá snížení jeho spotřeby.

Archiv

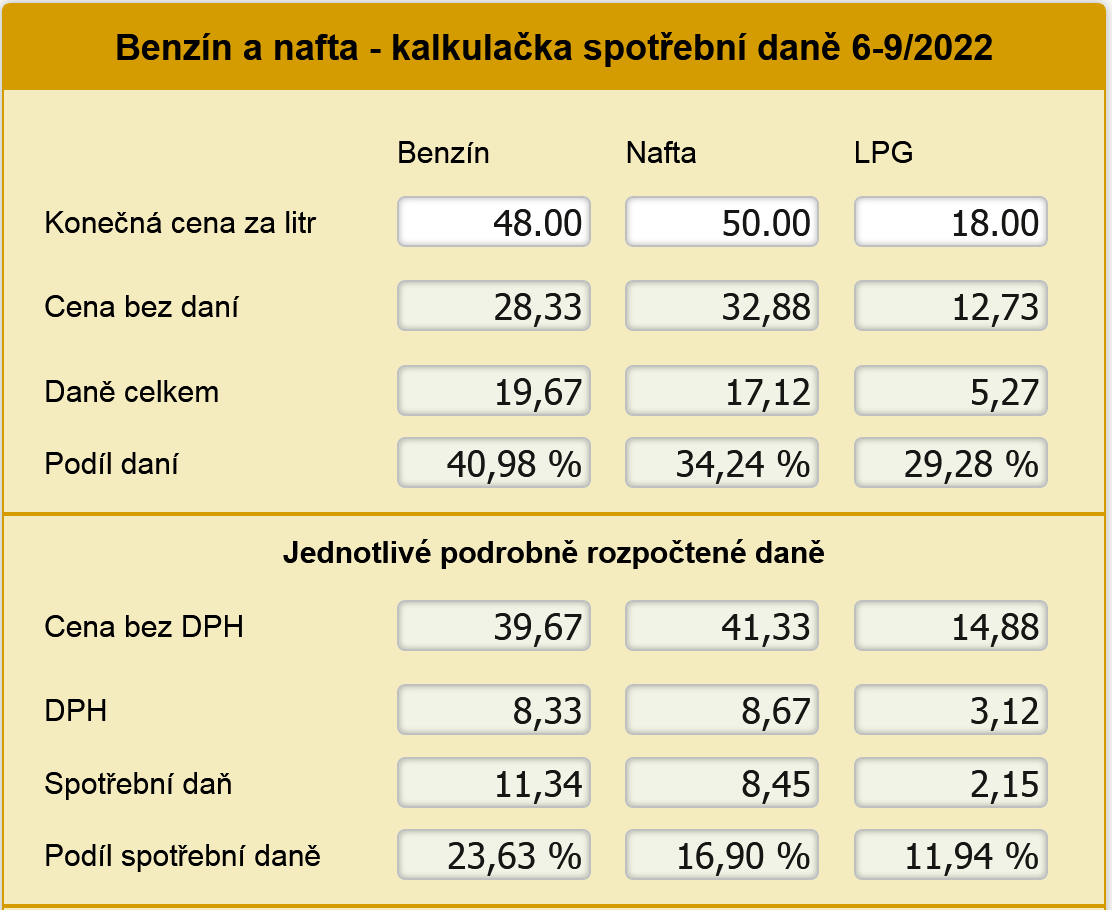

Co patří do spotřební daně

353/2003 Sb., o spotřebních daních (dále jen „ zákon o SPD“). Předmětem spotřební daně jsou tzv. vybrané výrobky, kterými jsou minerální oleje, líh, pivo, víno, meziprodukty a tabákové výrobky.

Které zboží podléhá spotřební daní

Následující výrobky se označují jako zboží podléhající spotřební dani: alkohol a alkoholické nápoje. energetické produkty a elektřina. tabákové výrobky.

Jak se počítá spotřební daň

Spotřební daň z lihu, piva či vína

Spotřební daň zjistíme podle vzorce 32 Kč x 11 stupňů / 200 (sazbu pro hektolitr dělíme půllitry) = 1,76 Kč. Navíc ještě započítáme nejnižší (10%) DPH, tedy 3,64 Kč = 40 Kč – (40 / 1,10).

Kdo je správcem spotřební daně

V souvislosti se správou spotřební daně z lihu mají orgány Celní správy České republiky působnost podle zákona č. 307/2013 Sb., o povinném značení lihu, ve znění pozdějších předpisů, který stanovuje podmínky nakládání s lihem a povinné značení lihu ve spotřebitelském balení.

Jak se vypočítává spotřební daň

Spotřební daň z lihu, piva či vína

Spotřební daň zjistíme podle vzorce 32 Kč x 11 stupňů / 200 (sazbu pro hektolitr dělíme půllitry) = 1,76 Kč. Navíc ještě započítáme nejnižší (10%) DPH, tedy 3,64 Kč = 40 Kč – (40 / 1,10).

Jak se účtuje spotřební daň

O spotřební dani se účtuje na účet 345 – Ostatní daně a poplatky a souvztažným zápisem na další účty. Podle daňových dokladů účtujeme na stranu „DAL“ (ve prospěch účtu) na účet 345 a souvztažně např. na účet 311 (Odběratelé) nebo 315 (Ostatní pohledávky).

Co je to prima dan

Přímé daně lze rozdělit do dvou skupin. Tou první jsou daně z příjmů (nebo také daně důchodové), kam se řadí daně z příjmů fyzických i právnických osob. Druhou pak daně majetkové, mezi něž se řadí daň z nemovitostí (pozemky, stavby, bytové i nebytové jednotky), daň silniční a tzv. daně převodové (např.

Kdo je správce spotřebních daní

Správcem spotřební daně jsou výhradně celní úřady. Celní úřady spravují nejen spotřební daně, ale také i cla a energetické daně.

Jaké jsou druhy dani

Přímé daně lze rozdělit do dvou skupin. Tou první jsou daně z příjmů (nebo také daně důchodové), kam se řadí daně z příjmů fyzických i právnických osob. Druhou pak daně majetkové, mezi něž se řadí daň z nemovitostí (pozemky, stavby, bytové i nebytové jednotky), daň silniční a tzv. daně převodové (např.

Které daně známe

DaněDaň z přidané hodnoty. Všechny důležité informace o dani, včetně formulářů a legislativy.Daň z příjmůKompenzační bonus.Silniční daňDaň z nemovitých věcíDaň z nabytí nemovitých věcíDaň dědická, darovací a z převodu nemovitostíDaň z hazardních her.

Jaké daně platí firmy

Základní sazba daně z příjmů právnických osob v roce 2022 činí 19 % (nižší sazba daně se vztahuje na příjmy z investiční fondů a penzijních společností). Základní sazba daně z příjmu je pro s. r. o. o 4 procentní body vyšší, než 15% daň z příjmů pro OSVČ. Dani z příjmů podléhá každý příjem.

Jaké máme daně

Přímé daně lze rozdělit do dvou skupin. Tou první jsou daně z příjmů (nebo také daně důchodové), kam se řadí daně z příjmů fyzických i právnických osob. Druhou pak daně majetkové, mezi něž se řadí daň z nemovitostí (pozemky, stavby, bytové i nebytové jednotky), daň silniční a tzv. daně převodové (např.

Kdy je daň 23 %

Co se změnilo Základ daně nad 48tinásobkem průměrné mzdy (letos zmíněných 1 867 726 korun) se od roku 2021 nově daní 23 procenty.

Jaké daně platí firma

Základní sazba daně z příjmů právnických osob v roce 2022 činí 19 % (nižší sazba daně se vztahuje na příjmy z investiční fondů a penzijních společností). Základní sazba daně z příjmu je pro s. r. o. o 4 procentní body vyšší, než 15% daň z příjmů pro OSVČ. Dani z příjmů podléhá každý příjem.

Co je to DPH

Daň z přidané hodnoty (DPH)

DPH je nazývaná všestranná nebo univerzální daň, představuje největší příjem do státního rozpočtu a vychází ze zákona č. 235/2004 Sb., o dani z přidané hodnoty. Předmětem této daně je dodání zboží, převod nemovitosti nebo poskytnutí služby.

Kdo plati daň 23%

23% progresivní daň

V roce 2021 byla solidární daň nahrazena 23% progresivní daní. Tato daňová sazba se týká příjmu vyšších než 48násobek průměrného měsíčního platu. Tento limit v roce 2021 činí 1 701 168 korun. Do tohoto limitu se příjem daní pod 15% sazbou.

Jaké daně platí zaměstnanec

Povinností zaměstnavatele je vypočíst zálohu na daň z příjmů fyzických osob ze závislé činnosti a tuto daň za zaměstnance odvést. Daň z příjmů činí 15 % a v případě zaměstnanců, jejichž příjmy jsou vyšší než 4násobek průměrné mzdy, je výše daně 23 %.

Jak funguje DPH příklad

Příklad (při sazbě DPH 15 procent):

Obchodník zboží rozveze dalším odběratelům a prodá jej za 3220 korun. Z toho částka 2800 Kč představuje stanovenou cenu zboží a 420 korun DPH. Obchodník pak zaplatí DPH, která odpovídá rozdílu mezi daní na výstupu (420 Kč) a daní na vstupu (300 Kč) – tedy 120 korun.

Kdy se dani 23%

Nově se 23 % sazba daně aplikuje na základ daně přesahující 48násobek průměrné mzdy, přičemž základ daně je určen součtem jednotlivých dílčích základů daně § 6 až § 10.

Kdy se dani 23 %

23% progresivní daň

V roce 2021 byla solidární daň nahrazena 23% progresivní daní. Tato daňová sazba se týká příjmu vyšších než 48násobek průměrného měsíčního platu. Tento limit v roce 2021 činí 1 701 168 korun. Do tohoto limitu se příjem daní pod 15% sazbou.

Jaké příjmy jsou osvobozeny od daně

Od daní jsou každoročně osvobozeny příjmy podle § 10 odst. 3) zákona 568/1992 Sb a příjmy podle paragrafu 4 zákona. Jedná se například výdělky z příležitostné činnosti, výhry z loterií a sázek do milionu korun, příjmy z pojištění majetku, z nabytí vlastnického práva k pozemku (ze zřízení věcného břemene) a podobně.

Kdo je a kdo není plátcem DPH

Zjednodušeně: pokud se plátcem DPH povinně stát nemusíte — tedy pokud váš obrat za 12 po sobě jdoucích měsíců není vyšší než 2 miliony Kč — pak se typicky plátcem DPH stát nechcete.

Co má 21% DPH

Do základní sazby DPH (21 %) spadá komerční výstavba, elektřina, benzín a zemní plyn, tvrdý alkohol a tabák, nábytek, oblečení nebo elektronika. Skoro pětinu celkové zdaněné ceny zaplatíte státu, bez ohledu na svoji ekonomickou a sociální situaci.