Co to je likvidní rezerva?

Jak velká má být financni rezerva

Finanční rezerva vám dodá pocit klidu. Odborníci radí mít rezervu ve výši 3 až 6násobku měsíčních výdajů.

Proč mít finanční rezervu

Finanční rezerva, která v nečekané situaci dokáže pokrýt vaše výdaje alespoň po dobu 3 až 6 měsíců, je základem finančního zdraví. Díky ní vás jen tak něco nerozhodí. Její tvorba sice trvá nějaký čas, už čtením tohoto článku na ní však svým způsobem pracujete. Dále se také dozvíte, jak o ni nepřijít.

V jaké výši by měla být likvidní rezerva rodiny se 2 dětmi

Běžně se doporučuje mít rezervu ve výši šestinásobku měsíčních výdajů nebo trojnásobku měsíčních příjmů.

Archiv

Co to je finanční rezerva domácnosti

Finanční rezerva znamená odložení jistých peněžních prostředků na méně příznivé časy a to především v likvidní podobě. Jde o stavební pilíř jistoty nejen v osobních, ale podnikových a institucionálních financí.

Co je to likvidní finanční rezerva

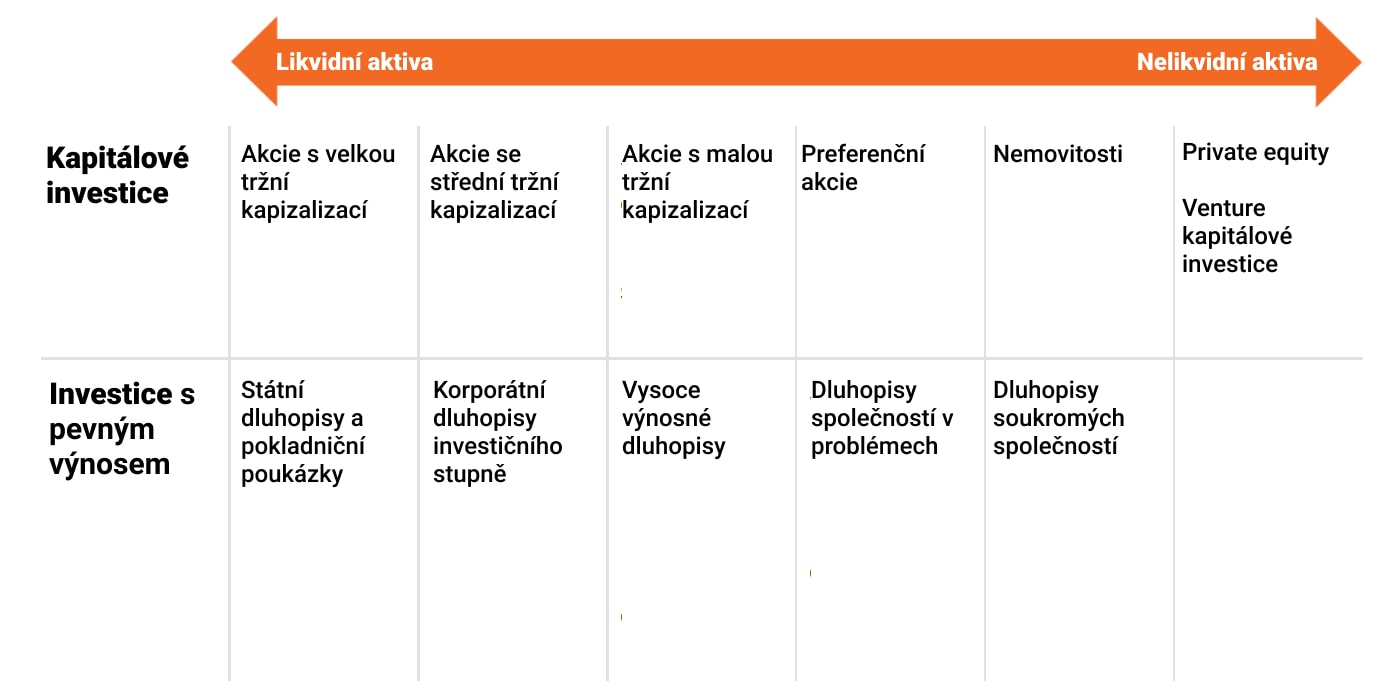

Likvidní rezerva není investice na krátkou dobu. Je to investice pro případ, kdy můžeme uložené peníze potřebovat ihned. Pravděpodobně budou naše peníze uložené dost dlouhou dobu a nebudeme na ně sahat. Případně část rezervy vyčerpáme, pokud nás potká nenadálý výdaj, ale zase to doplníme.

Co je železná rezerva

Podíváme se na železnou rezervu, finanční polštář, finanční rezervu, nebo jakkoli to nazýváš ty.. prostě finanční prostředky, které si lidé drží k dispozici pro strýčka příhodu.

Jak ušetřit 50 30 20

Začněte s pravidlem 50:30:20

To říká, že 50 % vašich příjmů by mělo odcházet na nezbytné výdaje, jako jsou nájem, hypotéka, poplatky za energie, jídlo a podobně. Dalších 20 % byste si měli dát stranou na vytváření finanční rezervy. Zbylých 30 % si pak vyhraďte na to, abyste si s nimi udělali radost.

Kam uložit finanční rezervu

Kam peníze ukládat Pro vytváření finanční rezervy se perfektně hodí spořicí účet, kde své peníze máte kdykoliv k dispozici. Na spořicím účtu jsou Vaše peníze neustále zhodnocovány výhodným úrokem. Také se nemusíte strachovat, že o ně přijdete, protože peníze na spořicím účtu jsou pojištěné.

Proč by tyto rezervy rodina měla vytvářet

Disponibilní, tedy krátkodobou finanční rezervu by měla každá domácnost mít ve výši tří měsíčních výdajů. Tyto úspory by měly sloužit především při neočekávaných finančních potížích a pomoci s jejich řešením. Měly by být také velmi dobře dostupné, abyste je v případě nouze měli okamžitě k dispozici.

Jak vysoká má být rezerva naspořené peníze pro případ ztráty příjmu

Finanční rezerva má být ve výši 12 měsíčních výdajů nebo 6 měsíčních příjmů, minimálně by měla dosahovat alespoň 3 příjmů. Rozhodně si nemusíte teď hned ukrojit z rodinného rozpočtu většinu peněz a pak po zbytek měsíce škudlit. Naučte se spořit pravidelně každý měsíc tolik, kolik zvládnete, alespoň však 10 % z příjmů.

Jakou by měl mít člověk rezervu

Za zdravou míru vlastních naspořených prostředků se okolo 30. roku považuje alespoň ekvivalent ročního příjmu. Pokud například vyděláváte 400 000 korun ročně, měli byste mít na účtu přibližně 400 000 v záloze. V 35 letech je pak optimální mít naspořeno již dvojnásobek ročního příjmu, tj.

Co patří do rodinného rozpočtu

V podstatě se jedná o soupis všech plánovaných příjmů a výdajů, určení, zda příjmy pokryjí výdaje, podle potřeby přehodnocování a přizpůsobení výdajů a v neposlední řadě také aktualizace rozpočtu. Sestavení rodinného rozpočtu je tedy podobné tvorbě rozpočtu firem, které porovnávají příjmy a výdaje za účelem zisku.

Jak si vytvořit finanční rezervu

Pro vytváření finanční rezervy se perfektně hodí spořicí účet, kde své peníze máte kdykoliv k dispozici. Na spořicím účtu jsou Vaše peníze neustále zhodnocovány výhodným úrokem. Také se nemusíte strachovat, že o ně přijdete, protože peníze na spořicím účtu jsou pojištěné.

Jaké množství peněz byste měli mít našetřeno v případě že vám vypadne měsíční příjem

Podle finančních odborníků by výše finanční rezervy měla tvořit alespoň šestinásobek měsíčních výdajů domácnosti. „Právě půl roku je zpravidla dostatečná doba pro to, abychom se v případě nové situace, úrazu, ztráty zaměstnání atp.

Na čem se dá nejvíce ušetřit

35 tipů, jak doma ušetřit a přitom se moc neomezovatUdělejte si přehled příjmů a výdajůŘekněte si, na co chcete šetřit a kolik.Pořiďte si více účtůPlánujte výdaje dopředu.Připravte si jídelníček na týden.Noste si oběd v krabičce.Když do restaurace, tak se slevou.Kupte si roční jízdenku na MHD.

Jak rozdělit příjem

Pokud nevíte, jak začít, můžete vyzkoušet pravidlo 50/20/30. Tedy 50 procent příjmů vyčlenit na nezbytné životní výdaje, 20 procent je určeno pro finanční priority, jako je vytváření finanční rezervy, splácení dluhů, pojištění či spoření. Posledních 30 procent jde na náklady spojené se životním stylem a zábavou.

Jak ušetřit 100 000 za rok

50:30:20 = jak našetřit 100 000 bez omezování

Polovinu (50 %) svého příjmu dáte na nutné (mandatorní) výdaje, jako jsou jídlo a bydlení a větší část zbytku (30 %) zkrátka utrácejte tak, jak je vám to příjemné. 20 % příjmu odložte bokem jako úsporu.

Co to jsou pevné výdaje

To jsou smluvně podložené náklady, které se opakují a jejichž výši díky smlouvě známe. Jedná se např. o nájemné, elektřinu, vodu, plyn, odpad, poplatky za TV a rozhlas, splátky úvěrů, pravidelné spoření atd.

Jak rozdělit výdaje

Pokud nevíte, jak začít, můžete vyzkoušet pravidlo 50/20/30. Tedy 50 procent příjmů vyčlenit na nezbytné životní výdaje, 20 procent je určeno pro finanční priority, jako je vytváření finanční rezervy, splácení dluhů, pojištění či spoření. Posledních 30 procent jde na náklady spojené se životním stylem a zábavou.

Kam investovat 20000 Kč

Se sumou 20 000 korun je možné volit mezi podílovými fondy peněžního trhu a dluhopisovými fondy na dva až tři roky. Nebo na dobu pěti let na stavební spoření nebo penzijní připojištění. dluhopisové a stavební spoření nebo penzijní připojištění.

Jaký je rozdíl mezi náklady a výdaji

V účetnictví je rozdíl mezi výdaji a náklady.

Výdaje jsou skutečné platby v hotovosti nebo prostřednictvím banky, náklady vznikají spotřebou zdrojů a nejsou vždy spojeny s finanční platbou.

Jak se dělí výdaje

Výdaje se dělí na povinné a nepovinné. Do povinných výdajů spadají splátky hypotéky, úvěru či leasingu, platby nájemného, daní, výživného, školného nebo úhrady v předškolních zařízeních, výdaje na dopravu, platby za rozhlas, televizi, telefon, vodu, za dodávky energií atd., léky, pojištění a za základní potraviny.

Jak zhodnotit 2 miliony

Pojďme se podívat na nejčastější způsoby toho, jak zhodnotit milion korun.Crowdfunding a P2P půjčky.Investiční zlato a jiné komodity.Nemovitosti.Dividendové fondy.Investice do akciíInvestice do alkoholu.Investice do uměníInvestice do vzdělání

Co patří do výnosů

Výnosy podniku tvoří:provozní výnosy získané v provozně-hospodářské činnosti podniku (tržby za prodej)finanční výnosy získané z finančních investic, cenných papírů, vkladů a účastímimořádné výnosy získané mimořádně, například prodejem odepsaných strojů

Kdy vzniká výdaj

Jakmile fakturu uhradíte pomocí peněz, tak vzniká výdaj. Tyto dva pojmy – náklad a výdaj – musíte rozlišovat. Opět platí, že náklad a výdaj jsou na sobě časově nezávislé.