Co se stane když přestanu platit životní pojištění?

Co se stane když Nezaplatim pojistku

V případě, že neuhradíte plnou výši pojistného nebo neuhradíte pojistné včas, budete ze strany pojišťovny upozorněni na lhůtu k doplacení dlužného pojistného. Pokud ani poté nebude pojistné uhrazeno včas, pojištění uplynutím této lhůty zaniká a není již možné dodatečnou platbou po splatnosti pojištění reaktivovat.

Co se stane když zruším životní pojištění

Při zrušení pojistky musíš státu daňové odpočty zpětně vrátit a stejně tak musíš dodatečně zdanit i příspěvky na životního pojištění od zaměstnavatele. Jak dodanit zrušené životní pojištění, zjistíš v mém článku. Pravidla pro výpověď životního pojištění vycházejí z: Pojistné smlouvy.

Archiv

Kdy můžu zrusit životní pojištění

Odstoupení do 30 dnů od uzavření

Bez udání důvodů můžete odstoupit od pojistné smlouvy do 30 kalendářních dnů od jejího uzavření. Vaše pojistná smlouva bude ukončena zpětně ke dni počátku pojistné smlouvy. Odstoupení od pojistné smlouvy můžete sepsat prostřednictvím poradce, který s vámi vyplní příslušný formulář.

Jak zrušit životní pojištění a nepřijít o peníze

Pro zrušení životního pojištění si stačí vzít občanský průkaz a smlouvu (většinou stačí znát pouze její číslo) a navštívit pobočku pojišťovny. Tam vyplníte formulář o zrušení pojištění a přibližně za měsíc je vaše smlouva vypovězena.

Jak zrušit investiční životní pojištění

Stačí, abyste vaší pojišťovně své stanovisko písemně oznámili, zaplatili potenciální poplatek a přečkali osmidenní výpovědní lhůtu. Pokud ale máte pojištění sjednané delší dobu, můžete jej vypovědět zpravidla vždy až ke konci daného pojistného období.

Kdy mohu vybrat životní pojištění

Kdy ho mohu bez postihu vypovědět Životní pojištění můžete vypovědět do 14 dnů od sjednání smlouvy (v případě tzv. obchodu na dálku), do 2 měsíců od uzavření smlouvy, pokud vám v pojišťovně poskytli nepravdivé nebo neúplné informace, nebo 2 měsíce od uzavření smlouvy bez udání důvodu.

Kdy zaniká životní pojištění

Kdy životní pojištění zaniká Životní pojištění zaniká po uplynutí pojistné doby, zánikem pojistného zájmu nebo pojistného nebezpečí a samozřejmě také smrtí pojištěného. Životní pojištění zanikne i ve chvíli, kdy dojde k výplatě odkupného pojistitelem nebo nezaplacením pojistného.

Jak se dani životní pojištění

Každý rok je možné si ze základu daně odečíst zaplacené pojistné na životní pojištění, a to až do výše 24 000 Kč. Maximální roční úspora, které takto můžete dosáhnout, činí 3600 Kč. Tato částka představuje 15 % ze zaplaceného pojistného za kalendářní rok.

Co je odkupné v životním pojištění

Co je odkupné

Odkupné je částka, která je klientovi pojišťovnou vyplacena v případě předčasného ukončení smlouvy. Odkupné je ta část nespotřebovaného pojistného, která se vypočítává pomocí pojistněmatematických metod, a to k datu ukončení pojistné smlouvy.

Kdy se zdaňuje životní pojištění

Daňový poplatník má povinnost podat daňové přiznání, pokud dojde ke skončení pojištění a výplatě pojistného plnění ze soukromého životního pojištění dříve, než uplyne 60 kalendářních měsíců nebo před rokem, ve kterém pojištěný dosáhne věku 60 let (nebo při výplatě jiného příjmu mimo pojistné plnění).

Na co si dát pozor u životního pojištění

Na pojištění až do 80 či 85 let by si měli dát pozor hlavně lidé ve středním a vyšším věku. Důvodem pro tak vysoký věk bývá totiž hlavně lepší provize pro zprostředkovatele, která je nejvyšší u smluv trvajících 25 až 30 let. Pojistná smlouva by měla být nastavená hlavně na období vašeho produktivního věku.

Kdy se vyplatí životní pojištění

Jasnou volbou by životní pojištění mělo být pro jedince splácející hypotéku, osoby mající děti či další osoby, které jsou na nich finančně závislé, a v případě nedostatečných finančních rezerv určených na možnost nenadálých nepříznivých životních situací.

Jak se postupuje v pripade zaniku životního pojištění

Odpovědi (Jedná správná odpověď) Pojistiteli náleží pouze pojistné do konce pojistného období, v němž došlo ke smrti pojištěného. Případné zbývající pojistné je přeplatkem, který se vrací pojistníkovi. Přeplatek náleží pojistiteli bez ohledu na jeho výši.

Jak ukončit životní pojištění

Pojišťovně písemně oznamte, že vypovídáte životní pojištění. Žádost o zrušení pojistné smlouvy většinou naleznete na stránkách pojišťovny jako vzor. Smlouva životního pojištění má obvykle 3měsíční výpovědní lhůtu (přesnou délku lhůty najdete ve smluvních podmínkách).

Jaké životní pojištění lze odečíst z daní

Podle zákona o daních z příjmu si každý rok můžete od základu daně odečíst vámi zaplacené pojistné na vaše životní pojištění až do výše 24 000 Kč. Naopak nepočítají se různá připojištění, které máte v rámci životního pojištění sjednaná navíc, například úrazové pojištění nebo pojištění závažných nemocí.

Jak převést životní pojištění

Převádím prostředky ze starého pojištění na nové

Z daňového hlediska jde o pokračování vašeho pojistného a v tomto případě nic dodaňovat nemusíte, jen je třeba to uvést v daňovém přiznání za daný rok (dodat do příloh kopii nové pojistné smlouvy). A pak už můžete platit pojistné na vaše nové životní pojištění.

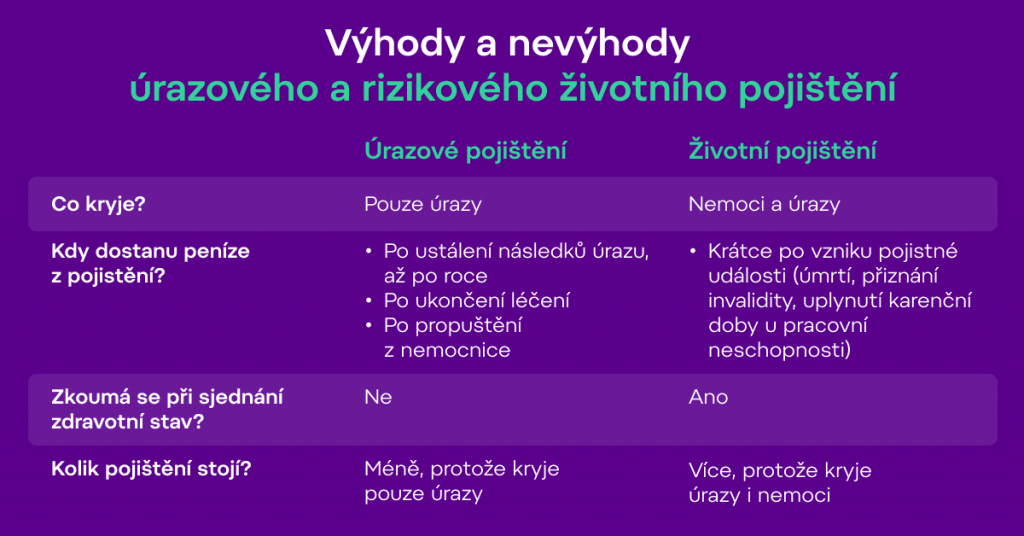

Jaký je rozdíl mezi životním a úrazovým pojištěním

Úrazové pojištění nabízí pojistné krytí pouze pro případ úrazu. Životní pojištění vás chrání před větším množstvím rizik. Kromě úrazu se vztahuje například i na nemoc a vždy obsahuje pojištění úmrtí. Záleží jen na vás, jaký rozsah krytí pojistných rizik u životního pojištění zvolíte.

Co je to pojistný zájem

Pojistný zájem je oprávněná potřeba ochrany před následky pojistné události. Neměl-li zájemce pojistný zájem a pojistitel o tom při uzavření smlouvy věděl nebo musel vědět, je smlouva neplatná. Pojistník má pojistný zájem na vlastním životě a zdraví.

Jak funguje životní pojištění

Jak životní pojištění funguje Pojistnou ochranu před vámi zvolenými riziky máte díky tomu, že pojišťovně posíláte pojistné způsobem a ve výši sjednané v pojistné smlouvě. Jestliže se dostanete do obtížné situace, na kterou jste pojištění (pojistná událost), vyplatí vám pojišťovna peníze (pojistné plnění).

Kdy zanikne pojištění

Pojištění zaniká zánikem pojistného zájmu, zánikem pojistného nebezpečí, dnem smrti pojištěné osoby, dnem zániku pojištěné právnické osoby bez právního nástupce nebo dnem odmítnutí pojistného plnění. Pojistitel – právnická osoba, která je oprávněna provozovat pojišťovací činnost, tj. pojišťovna.

Na co se pojistit V životním pojištění

Na co se pojistit

Pojistit se můžete i pro případ pracovní neschopnosti, pokud nemáte dostatečnou finanční rezervu. Pokud máte rodinu, tak je dobré se dostatečně pojistit pro případ smrti. Pojišťovny nabízejí také řadu připojištění, jako třeba krytí pobytu v nemocnici či ošetřování při nesoběstačnosti.

Jak se postupuje v pripade zaniku zivotniho pojisteni

Odpovědi (Jedná správná odpověď) Pojistiteli náleží pouze pojistné do konce pojistného období, v němž došlo ke smrti pojištěného. Případné zbývající pojistné je přeplatkem, který se vrací pojistníkovi. Přeplatek náleží pojistiteli bez ohledu na jeho výši.

Za jakých podmínek lze změnit pojistnou smlouvu

Pojistnou smlouvu můžete vypovědět také, když pojišťovna změní výši pojistného. V takovém případě můžete smlouvu vypovědět v průběhu jednoho měsíce od oznámení nové ceny pojistného. Výpoveď pak zašlete písemně (emailem nebo poštou) na Vaši stávající pojišťovnu.

Kdy zaniká pojištění

Pojištění zaniká zánikem pojistného zájmu, zánikem pojistného nebezpečí, dnem smrti pojištěné osoby, dnem zániku pojištěné právnické osoby bez právního nástupce nebo dnem odmítnutí pojistného plnění. Pojistitel – právnická osoba, která je oprávněna provozovat pojišťovací činnost, tj. pojišťovna.

Jak lze zrušit smlouvu

Výpověď je třeba doručit druhé smluvní straně, nejlépe doporučeně s dodejkou. Pokud byla smlouva uzavřena písemnou formou, musí být i výpověď písemná. Pro předcházení sporů je nanejvýš vhodné volit písemnou formu také tam, kde to povinné není.