Kdy si můžu dát životní pojištění do dani?

Kdy se nemusí dodanit životní pojištění

Dodanění životního pojištění byste nemuseli provést, kdyby došlo ke vzniku nároku na starobní důchod nebo invalidní důchod pro invaliditu třetího stupně, nebo v případě smrti. Převod smlouvy životního pojištění na jinou smlouvu bez výplaty plnění také není důvodem k dodanění zrušeného životního pojištění.

Kdy sjednat životní pojištění

„Více než životně důležité je sjednat ho pro každého, kdo má jakýkoliv úvěrový závazek nebo rodinu závislou na svém příjmu,“ říká finanční poradce OVB Allfinanz Josef Šimon. Jak dodává, pojistné plnění může kompenzovat příjmový výpadek způsobený úrazem, nemocí či smrtí živitele.

Jak se zdaňuje životní pojištění

Člověk, který se rozhodne svou pojistku předčasně zrušit, musí dodanit všechny daňové odpočty za předchozích 10 let. Životní pojištění se dodaňuje tím způsobem, že se uplatněná částka vykompenzuje prostřednictvím vyššího základu daně v roce následujícím.

Kdy lze vypovědět životní pojištění

Do dvou měsíců od uzavření smlouvy

Bez udání důvodů můžete pojistnou smlouvu vypovědět do dvou měsíců od jejího uzavření. Výpověď musí být doručena do pojišťovny nejpozději poslední den této lhůty. Pojištění zanikne po osmi kalendářních dnech od doručení výpovědi.

Co vše lze odečíst z dani

Jaké daňové slevy mohu odečíst od daně z příjmů fyzických osobDaňová sleva na poplatníka.Sleva pro držitele průkazu ZTP/P.Sleva na vyživovanou manželku.Sleva na invaliditu.Sleva na studenta.Sleva za umístění dítěte.Sleva na evidenci tržeb.Sleva na děti (daňové zvýhodnění)

Jak funguje investiční životní pojištění

V případě uzavření investičního životního pojištění Vám pojišťovna zřídí a povede individuální účet tvořený investičními podílovými jednotkami, které pojišťovna nakupuje z pojistného. Výše pojistného plnění závisí na hodnotě investičních jednotek, tedy na tom, jak se bude dařit fondu, který jste si zvolili.

Jak funguje životní pojištění

Jak životní pojištění funguje Pojistnou ochranu před vámi zvolenými riziky máte díky tomu, že pojišťovně posíláte pojistné způsobem a ve výši sjednané v pojistné smlouvě. Jestliže se dostanete do obtížné situace, na kterou jste pojištění (pojistná událost), vyplatí vám pojišťovna peníze (pojistné plnění).

Co se stane když nezaplatím životní pojištění

Pokud platbu za své životní pojištění nezaplatíte a nebudete reagovat ani na upomínku ze strany pojišťovny, pojišťovna vaše pojištění ukončí. Nadále po vás ale může vymáhat dlužnou částku za nezaplacené pojistné až k datu ukončení smlouvy, což může trvat několik měsíců.

Jak odstoupit od životního pojištění

V první řadě je nutné smlouvu zrušit písemně. Musíte také dodržet výpovědní lhůtu. U některých pojišťoven můžete pojištění ukončit k datu podání žádosti, ale u jiných musí být o ukončení požádáno ve lhůtě minimálně 6 měsíců před výročím uzavření smlouvy.

Co lze odečíst z dani 2023

Kompletní přehled nezdanitelných položek

| Druh odpočtu | Maximální odpočet ze základu daně |

|---|---|

| Penzijní připojištění | 24 000 Kč |

| Soukromé životní pojištění | 24 000 Kč |

| Dary | 30 % ze základu daně |

| Odborové příspěvky | 1,5 % zdanitelných příjmů nebo 3 000 Kč |

Jaká částka se nemusí danit

Pokud je roční příjem OSVČ pod 15 tisíc korun, případně méně než 6 tisíc, má-li výdělky i ze zaměstnání, daně přiznávat nemusí. Od letošního roku tato hranice zvyšuje až na 50 tisíc korun (uplatníte ji až v přiznání za rok 2023), u příležitostného příjmu ale zůstává třicetitisícový limit.

Na co se vztahuje životní pojištění

Co je to životní pojištění Životní pojištění – při včasném a správném sjednání – chrání vás i celou rodinu před dopady neočekávaných životních situací, kterými jsou např. úraz, nemoc, invalidita nebo ztráta soběstačnosti.

Co je to rizikové životní pojištění

Rizikové životní pojištění chrání vás i vaší rodinu před finančními důsledky nepříznivých životních situací. Zajišťuje finanční krytí při úrazu, závažném onemocnění, hospitalizaci, trvalých následcích, invaliditě, či smrti.

Které pojištění patří do životního pojištění

Součástí životního pojištění mohou být připojištění jako pojištění pracovní neschopnosti, doby nezbytného léčení úrazu, trvalé následky úrazu, za hospitalizace, v případě invalidity 1., 2. nebo 3. stupně, závažných onemocnění a dalších připojištění.

Na co se lze pojistit

Pojistit si můžete jak rodinný dům, byt, chatu, nebytové prostory nebo spoluvlastnický podíl na společných částech domu, tak dočasné objekty na staveništi či stavební materiál. Pojištění kryje zejména rizika, jako je pád stromu, požár, povodeň, vichřice, zemětřesení nebo vandalismus.

Co když nebudu platit životní pojištění

Co se stane, pokud přestanete pojistku platit V případě, že neuhradíte částku za životní pojištění, přijde vám od pojišťovny upomínka. Pokud ani po zaslání upomínky pojistné nezaplatíte, pojišťovna smlouvu ukončí.

Jak dlouho trvá vyplacení peněz z životního pojištění

Peníze vyplácíme u jednodušších případů obvykle do 5 dnů, u složitějších do 20 dnů od nahlášení pojistné události. Ze zákona jsme povinni ukončit šetření pojistné události do 3 měsíců od jejího nahlášení.

Co vše se může dát do dani

Jaké daňové slevy mohu odečíst od daně z příjmů fyzických osobDaňová sleva na poplatníka.Sleva pro držitele průkazu ZTP/P.Sleva na vyživovanou manželku.Sleva na invaliditu.Sleva na studenta.Sleva za umístění dítěte.Sleva na evidenci tržeb.Sleva na děti (daňové zvýhodnění)

Co se dá odečíst z dani

Od základu daně můžete odečíst i dar v podobě služby, věci nebo nemovitosti, pokud je možné stanovit jeho hodnotu. Pokud ne, musíte postupovat podle zákona o oceňování majetku. Fyzické osoby si od základu daně mohou dar odečíst, pokud jeho celková hodnota dosahuje minimálně 1000 Kč nebo je vyšší než 2 % základu daně.

Kdy se nemusi platit daně

Kdo má povinnost podat daňové přiznání za rok 2023

Pro následující rok se limity mění. Pokud jste měli v roce 2023 celkové zdanitelné příjmy nižší než 50 tisíc, nemusíte na jaře 2024 podávat daňové přiznání. To stejné platí, jestliže jste byli zaměstnaní a k tomu si navíc vydělali maximálně 20 tisíc.

Kdo může být osvobozen od daně

Od daní jsou každoročně osvobozeny příjmy podle § 10 odst. 3) zákona 568/1992 Sb a příjmy podle paragrafu 4 zákona. Jedná se například výdělky z příležitostné činnosti, výhry z loterií a sázek do milionu korun, příjmy z pojištění majetku, z nabytí vlastnického práva k pozemku (ze zřízení věcného břemene) a podobně.

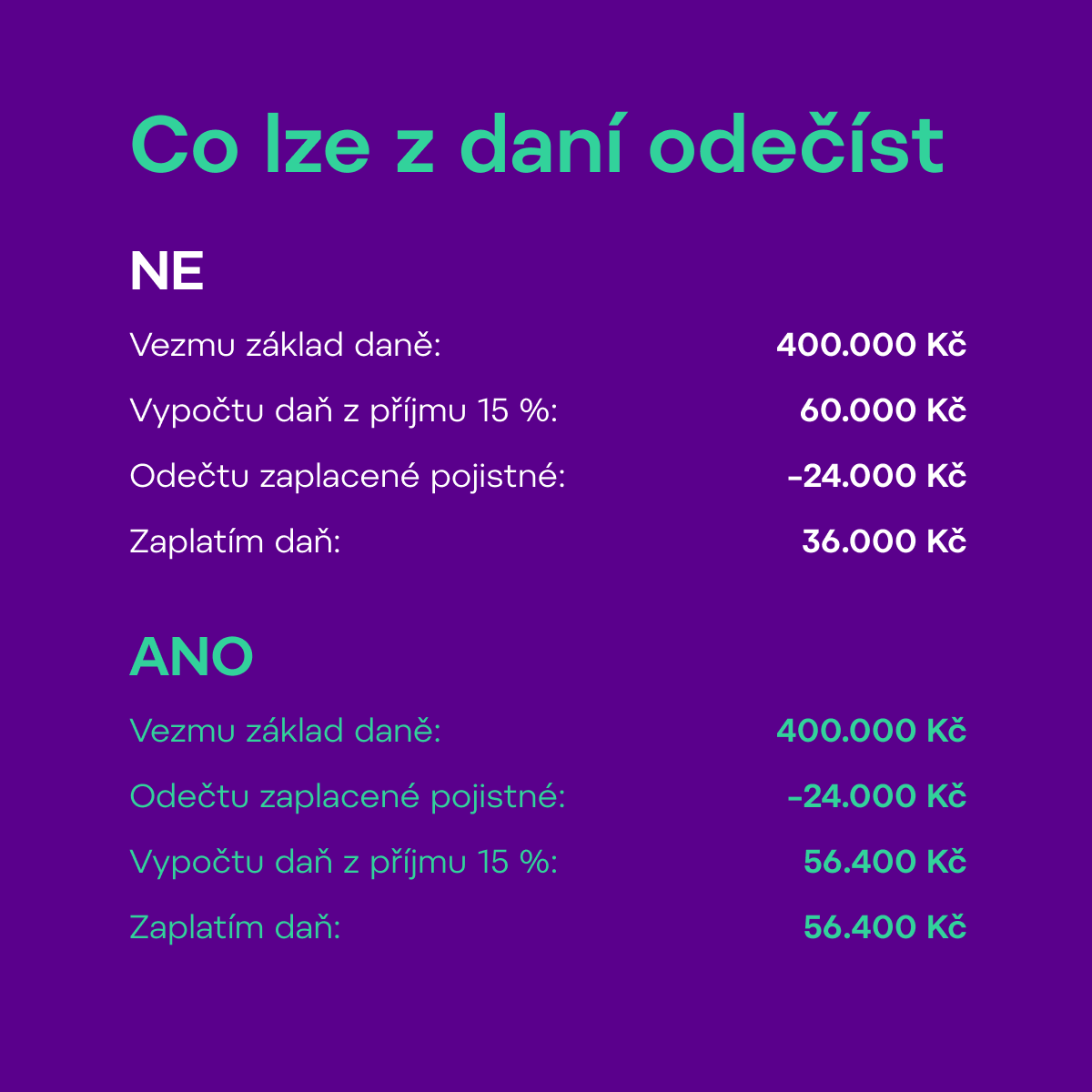

Jaké životní pojištění lze odečíst z daní

Podle zákona o daních z příjmu si každý rok můžete od základu daně odečíst vámi zaplacené pojistné na vaše životní pojištění až do výše 24 000 Kč. Naopak nepočítají se různá připojištění, které máte v rámci životního pojištění sjednaná navíc, například úrazové pojištění nebo pojištění závažných nemocí.

Jak vybrat peníze z životního pojištění

Není umožněno průběžně vybírat peníze z životního pojištění. Pojistné je uhrazeno na riziko „dožití“ či na riziko „smrti nebo dožití“. Pojistník je stejný jako pojištěná osoba. Minimální sjednaná pojistná částka je u smluv do 15 let 40 000 Kč, a u smluv nad 15 let 70 000 Kč.

Co obsahuje životní pojištění

Součástí životního pojištění mohou být připojištění jako pojištění pracovní neschopnosti, doby nezbytného léčení úrazu, trvalé následky úrazu, za hospitalizace, v případě invalidity 1., 2. nebo 3. stupně, závažných onemocnění a dalších připojištění.

Na co se pojistit V životním pojištění

Na co se pojistit

Pojistit se můžete i pro případ pracovní neschopnosti, pokud nemáte dostatečnou finanční rezervu. Pokud máte rodinu, tak je dobré se dostatečně pojistit pro případ smrti. Pojišťovny nabízejí také řadu připojištění, jako třeba krytí pobytu v nemocnici či ošetřování při nesoběstačnosti.